Ипотечный кредит кому дают: Кому банки дают ипотеку на квартиру, а кому отказывают?

Кому банки дают ипотеку на квартиру, а кому отказывают?

Некоторым покупателям жилья, которые обращаются за ипотекой, банки отказывают. Иногда заемщикам трудно понять, почему так произошло. Что могло не устроить банк, если у человека есть работа, доход и даже деньги на первоначальный взнос? Попробуем разобраться.

Перед тем, как выдать кредит, банк тщательно анализирует кандидатуру возможного клиента. Для такой проверки придумали даже особый термин – андеррайтинг. Все секреты этой процедуры в банках не раскрывают, но кое-что о ней известно.

Итак, если вы – потенциальный заемщик, банк прежде всего будет выяснять, насколько вы платежеспособны. Имеют значение уровень дохода, активы, наличие созаемщиков. Обычно в банке руководствуются правилом: на выплату кредита не должно уходить больше 50% общего дохода семьи. Если вы не укладываетесь в эти цифры, в кредите могут отказать. При этом банк оставит за вами право повторно обратиться за ипотекой, если ваш доход повысится.

к сведениюНа отказ банка могут повлиять и личные обстоятельства: допустим, зарплата у вас выше средней, но при этом вы являетесь родителем несовершеннолетних детей, что тоже делает вашу кандидатуру уязвимой в глазах банка. Или у вас на момент обращения за ипотекой есть приличный доход, но профессия редкая или экзотическая, такая работа кажется банку нестабильной – по этой причине тоже могут не пойти навстречу. Не секрет, что в качестве заемщиков предпочитают людей с «земными» профессиями – врачей, учителей, госслужащих и т. п.

Или у вас на момент обращения за ипотекой есть приличный доход, но профессия редкая или экзотическая, такая работа кажется банку нестабильной – по этой причине тоже могут не пойти навстречу. Не секрет, что в качестве заемщиков предпочитают людей с «земными» профессиями – врачей, учителей, госслужащих и т. п.

Причиной для отказа может стать недостаточный первоначальный взнос. Обычно банки устраивает платеж от 15% от стоимости недвижимости. Но иногда этого бывает недостаточно, особенно если приобретается квартира на вторичном рынке.

Даже если проверка на платежеспособность пройдена успешно, вам все равно могут отказать – если банк усомнился в вашей надежности. Чаще всего в этом виновата плохая кредитная история. Существенным минусом являются случаи просрочек по выплатам, но только по этой причине банк не поставит на заемщике крест. А вот если вы когда-то не справились с кредитом, если вашим долгом занимались коллекторы, если вы были уличены в мошенничестве или обмане – скорее всего, ипотеку вам не дадут ни в каком банке.

Кстати, по причине предоставления недостоверной информации в банках отказывают каждому пятому заемщику. Например, вы сообщили в банк о месте своей работы, назвали все контакты. Не исключено, что сотрудники банка будут звонить по указанным вами телефонам и задавать уточняющие вопросы. Если ваши сведения не подтвердятся или на звонки в офисе никто не ответит, это тоже повод для отказа в выдаче ипотеки.

Очень серьезной ошибкой, если не сказать больше, является подделка документов, фальшивые справки или трудовые книжки. Это все наводит на мысли, что заемщик тоже «фальшивый», банк наверняка не станет с таким связываться. Как правило, сложно получить ипотечный кредит и клиентам, у которых была судимость.

В список факторов, которые способны повредить потенциальному ипотечнику, можно еще добавить небольшой стаж, частую смену работы, а также возраст.

Если вам меньше 23 лет и больше 65 лет, получить ипотеку будет труднее, чем остальным заемщикам.

Иногда поводом для отказа может быть даже причина, которая вам покажется несущественной – вы не являетесь клиентом данного банка. То есть, вы никогда не пользовались его услугами, не открывали счета, не брали займы – это тоже может стать поводом для отказа для известного банка, у которого всегда много заявок на ипотеку.

То есть, вы никогда не пользовались его услугами, не открывали счета, не брали займы – это тоже может стать поводом для отказа для известного банка, у которого всегда много заявок на ипотеку.

Теперь вы знаете, почему могут отказать в ипотеке.

Поэтому прежде чем обращаться за кредитом:

- устройтесь на постоянную работу,

- тщательно подготовьте все документы,

- изучите программы банков,

- найдите ликвидный объект недвижимости.

- Выясните, какой банк дает ипотеку без первоначального взноса (если у вас нет денег на такой взнос), но лучше постарайтесь накопить хотя бы 15-20% от суммы ипотеки – тогда ваши шансы повысятся. Кстати, в последние годы банки стали гораздо лояльнее к заемщикам и чаще выдают кредиты на покупку жилья.

Так что, пробуйте.

Можно ли взять ипотеку, если уже есть ипотека?

Потребность взять вторую ипотеку даже если не выплачена первая, появляется у многих граждан. Реализовать покупку второго жилья таким образом можно, однако на этом пути есть свои сложности. Любая финансовая организация всегда старается минимизировать любые риски, поэтому она проводит самые тщательные проверки финансового благосостояния клиента и его кредитной истории. Это как раз и является причиной того, что второй ипотечный кредит оформляется намного дольше.

Любая финансовая организация всегда старается минимизировать любые риски, поэтому она проводит самые тщательные проверки финансового благосостояния клиента и его кредитной истории. Это как раз и является причиной того, что второй ипотечный кредит оформляется намного дольше.

У банков разработаны критерии соответствия заёмщика для второго займа, далеко не все граждане им соответствуют. Заявитель должен иметь сумму для первоначального взноса, высокие доходы и не иметь просрочек по первой ипотеке. Если общей месячной суммы дохода заёмщика хватает на погашение обоих кредитов, а также их достаточно на содержание его семьи, тогда банк может одобрить вторую ипотеку.

Кредитная история должна быть хорошей: никаких просрочек и штрафов. Это показывает надёжность гражданина и его обязательность. Наличие иждивенцев тоже учитывается. Рассчитывается их прожиточный минимум, который потом вычитается из общей суммы доходов.

Если у Вас по первой ипотеке погашено хотя бы 70% от общей суммы долга, тогда увеличиваются Ваши шансы на одобрение второй жилищной ипотеки.

Если у претендента на жилищную ипотеку есть предмет залога, который застрахован, и если стоимость залога покроет сумму долга — это повышает шансы получить вторую ипотеку.

Это были основные критерии финансовых организаций, о которых следует знать гражданам, желающим оформить вторую ипотеку. Однако существуют дополнительные требования к заемщику. Он должен иметь российское гражданство, возрастом от 21-го года до 65-ти лет. Нужен высокий доход и постоянная регистрация в том городе, где клиент намеревается взять кредит. Банк ещё требует наличие стажа работы у гражданина на одном месте не менее полугода.

Теперь обсудим способы повышения Ваших шансов получить вторую жилищную ипотеку.

Если возраст заявителя до 35-ти лет — это большой плюс, так как в этом возрасте заработки стабильны и человек строит карьеру.

Плюсом для Вас станет наличие поручителей и созаемщиков, у которых тоже высокие стабильные доходы. Важно, чтобы они были не пенсионного возраста, иначе шансы на получение второй ипотеки наоборот уменьшатся.

Длительность трудового стажа на одном месте у одного работодателя тоже повысит Ваши шансы.

Обращаться за второй жилищной ипотекой надо в тот банк, где Вы являетесь зарплатным клиентом.

Если Вы владеете машиной, земельным участком, дачей, коммерческой недвижимостью — это положительно повлияет на решение финансовой организации. Можно предоставить в залог свою недвижимость.

Оформлять вторую ипотеку целесообразно только тогда, если у Вас имеется стабильный высокий доход, есть обеспеченные родственники, готовые Вас поддержать при непредвиденных обстоятельствах (потеря дохода, болезнь, инвалидность). Перед принятием этого важного шага надо хорошо взвесить все «за» и «против».

Кому дают ипотеку на жилье

Конечно, в каждом банке устанавливаются индивидуальные программы и условия получения кредита, но если проанализировать их, можно выявить примерный портрет идеального заемщика.

Им является совершеннолетний житель Российской Федерации, имеющий:

- постоянный стабильный доход;

- приличный стаж работы;

- имеющий в своей собственности недвижимость или капитал для внесения первоначального взноса.

Особое доверие у банка вызывают работники нефтегазовой отрасли, IT-сферы, менеджеры среднего и крупного звена, плюсом считается и наличие высшего образования, а также наличие супруги или супруга, так как это говорит об ответственности и надежности заемщика.

Не менее важным фактором является наличие положительной кредитной истории и отсутствие задолженностей по прошлым займам.

Процедура оформления ипотеки регулируется Федеральным Законом № 102 от 1998 года.

Действующие программы

Выделяют несколько основных программ по кредитованию жилья. Чаще всего берут ипотеку для приобретения квартиры в новостройке или на вторичном рынке жилья, для покупки жилья на стадии строительства.

Чуть реже берут ипотеку на строительство загородного дома, апартаментов, дачи или коттеджа.

Также выделяют ипотеку для участников государственных программ, которыми выступают:

- многодетные и малоимущие семьи;

- супруги до 35 лет;

- военнослужащие;

- стоящие в очереди по улучшению жилищных условий;

- другие категории населения.

Они могут рассчитывать на льготные процентные ставки, получение субсидий от государства и другие условия кредитования.

Условия

Средние процентные ставки по ипотеке составляют 11-15% от стоимости недвижимости. Максимальные сроки варьируются от 25 до 40 лет.

Залоговым имуществом обычно выступает (в соответствии со статьей 6 ФЗ № 102):

- жилье по договору;

- другая недвижимость, которая уже имеется в собственности у плательщика.

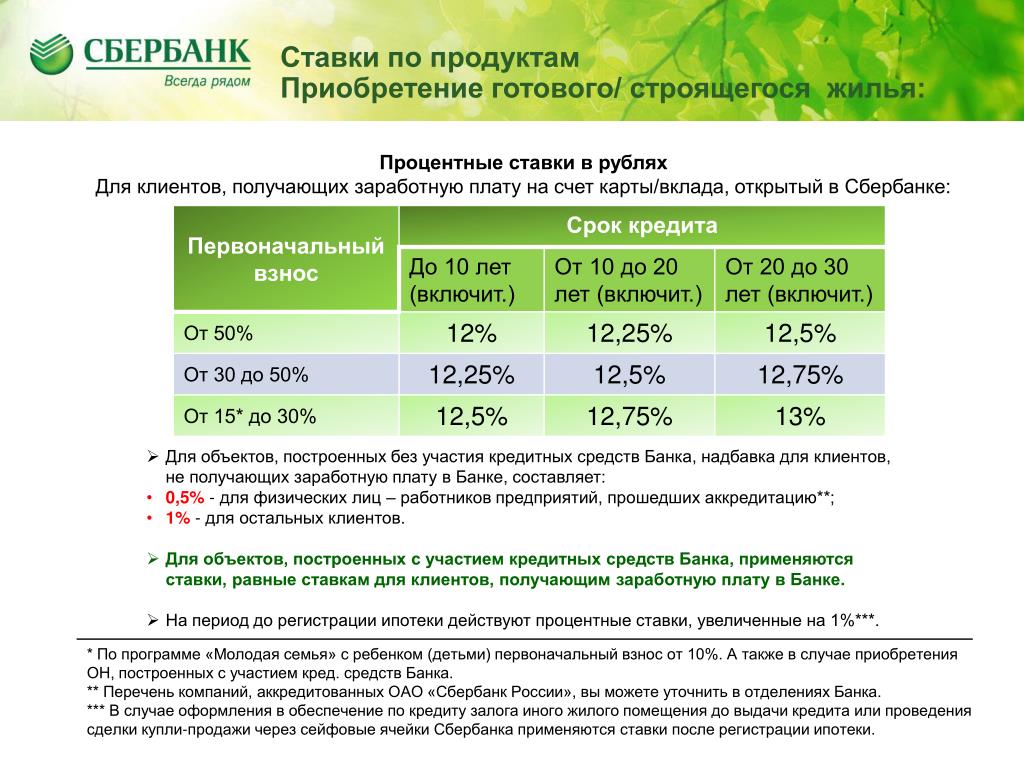

В большинстве случаев обязательным условием является внесение первоначального взноса – от 15 до 25% стоимости жилья.

Также желательно привлекать к договору поручителей или созаемщиков.

Требования к заемщикам

Кому дают ипотеку на жилье? Банки готовы кредитовать гражданина, если его регулярные выплаты по ипотеке не будут превышать более 40% его месячного дохода.

Возраст для получения ипотеки от 21 года и до наступления пенсионного возраста.

Главное требование банков – это наличие стабильного официального заработка, который подтверждается справкой от работодателя и справками по форме 2-НДФЛ.

При этом получатель кредита должен иметь достаточный как общий стаж, так и приличный стаж на последнем месте работы.

Оценивает банк и прошлую кредитную историю, если у клиента имеются задолженности или отмечены выплаты позже срока по прошлым платежам, то это может стать основанием для отказа.

Заемщик должен быть в состоянии внести первоначальный взнос в размере от 15% от стоимости жилья.

Также дополнительным плюсом является наличие в собственности автомобиля или другой квартиры.

Оценка рисков

Перед тем, как получить одобрение банковской компании, заявителю придется пройти процедуру андеррайтинга. Так называется оценка рисков, которую осуществляет служба безопасности банка.

Потенциальный клиент тщательно проверяется по трем важнейшим показателям:

- уровень его дохода;

- наличие имущества в собственности;

- прошлая кредитная история.

Если гражданин соответствует всем критериям банка, то ему выдается одобрение на получение займа, после чего клиенту выделяется несколько месяцев на поиск необходимой недвижимости, которая также согласуется с финансовой компанией.

Кому дают ипотеку на жилье?

Чтобы понять, кому дают ипотеку, следует более подробно остановиться на различных категориях заемщиков.

Со скольки лет?

Многие банки устанавливают возможность получения ипотеки с 21 года, но в некоторых компаниях можно взять займ и с 18 лет.

До какого возраста?

Получать займ можно до 60 лет мужчинам и до 55 лет женщинам, при этом необходимо рассчитывать займ так, чтобы последние выплаты по кредиту не наступили позднее пенсионного возраста.

Стоит отметить, что идеальным возрастом для банка считается возраст от 25 до 40 лет, так как именно в этот период человек наиболее трудоспособен.

Если плохая кредитная история

Крупные банковские организации серьезно относятся к плательщикам, которые уже имеют кредиты или имели ранее задержки по выплатам, так как никто не хочет связываться с безответственными клиентами.

Поэтому с плохой кредитной историей лучше обращаться в молодые компании, которые:

- еще не имеют доступ к общей базе данных плательщиков;

- не столь требовательны к гражданам.

Также можно попробовать обратиться в микрофинансовые компании, но условия там не такие выгодные, как в стандартных банках.

Если есть непогашенные кредиты

Когда у заемщика имеются непогашенные долги по кредиту, можно доказать в новом банке, что просрочки произошли не по его вине, например:

- в случае увольнения;

- тяжелой болезни;

- сложной семейной ситуации.

Пенсионерам

Работающие пенсионеры могут рассчитывать на получение кредита на общем основании, если предоставят подтверждение доходов.

Граждане на пенсии могут попросить детей оформить кредит на свое имя, но выплачивать его будут самостоятельно.

Беременным

Если женщина опасается, что банк откажет ей в получении кредита из-за своего интересного положения, то она может просто умолчать о данном факте.

Когда скрыть беременность уже не получится, важно подтвердить:

- наличие официальной работы;

- оформление в будущем декретных.

Также дополнительным заемщиком может выступить мужчина, если он имеет более внушительный доход.

Молодые родители могут участвовать в программе молодой семьи и получить ипотеку на льготных условиях.

Без первоначального взноса

Ипотеку без первого взноса можно получить, предоставив банку под залог недвижимость или другое крупное имущество, которое уже находится в собственности.

Также можно взять второй кредит и оплатить им первоначальный взнос.

Под материнский капитал

Получатели материнского сертификата имеют право оплатить им первый взнос по ипотеке, либо погасить капиталом часть кредита.

Для этого необходимо написать соответствующее заявление в Пенсионный фонд.

Тут можно скачать образец заявления в Пенсионный фонд о распоряжении средствами материнского капитала.

Военным

Банки настороженно относятся к военным, однако участники военной программы могут получить ипотеку по выгодным условиям, оплатив первый взнос или часть кредита из средств специального военного фонда.

При какой зарплате?

Официальная зарплата должна быть такой, чтобы после оплаты месячных платежей заемщику хватало денег на комфортное существование – питание, проезд, оплату счетов и другие расходы.

Обычно оплата по займу не должна превышать 40% от получаемой на руки после вычета налогов зарплаты.

На вторичное жилье

Жилье на вторичном рынке следует согласовывать с банком. Недвижимость должна находиться в хорошем состоянии, не иметь значительных повреждений и недостатков.

Также нельзя приобрести в кредит жилье, если у действующего собственника имеются задолженности по оплате квартиры.

На комнату

Получить ипотеку на комнату сложнее, чем просто кредит на квартиру.

Основное требование – это ликвидность и нормальное состояние помещение для проживания, а также обязательным является внесение первого взноса в размере 15-20%.

Банки

Требования различных банков могут несколько отличаться, поэтому потенциальному получателю кредита следует ознакомиться с условиями крупных компаний.

Сбербанк

Основные условия:

- Идеальный возраст для получения ипотеки в главном российском банке от 21 года и не более 75 лет до момента полного погашения кредита.

- За последние пять лет стаж должен быть не менее 5 лет, а на последней должности не менее полугода стажа.

Плюсом считается наличие открытого в данном банке счета, на который перечисляется зарплата.

Также преимуществом является официальный брак, наличие положительной кредитной истории или ее полное отсутствие.

Здесь можно ознакомиться с образцом договора ипотеки в Сбербанке.

ВТБ 24

Требования в ВТБ 24 не сильно отличаются от требований других банков:

- Получить здесь ипотеку могут не только граждане России, но и иностранные резиденты.

- Заемщик может быть как наемным работником, так и вести предпринимательскую деятельность или являться совладельцем бизнеса.

- Также имеется возможность привлекать поручителей и созаемщиков в количестве до 4 человек.

Тут представлен образец договора ипотеки в ВТБ 24.

Другие

Требования крупных банков в 2020 году обычно являются стандартными.

Однако в других компаниях можно найти и более индивидуальный подход к заемщику, например, возможность:

- не вносить первый взнос;

- подтверждать доход не официальной работой, а другими источниками заработка.

Причины отказа

Основными причинами отказа может быть:

- отсутствие достаточного уровня заработка;

- частая смена работы, неофициальное трудоустройство или задолженность по прошлым кредитам.

Как делится ипотечная квартира при разводе? Читайте тут.

Каковы условия ипотеки в Возрождении? Подробная информация в этой статье.

Порядок действий следующий:

- Для оформления ипотеки следует подать заявку сразу в несколько подходящих компаний.

- После чего в течение нескольких дней организация будет рассматривать кандидатуру заемщика.

- Если заемщик отвечает всем требованиям, то заявка одобряется и дается время на поиск недвижимости.

Здесь можно скачать образец заявки на получение ипотечного кредита в банке.

Последний этап – оформление документов в банке и составление ипотечного договора.

На видео о требованиях к заемщику

Ипотека в банках Красноярска и Красноярского края

Наверх

Условия и процентная ставка по ипотеке в банках Красноярского края

Ознакомьтесь с условиями и процентными станками по ипотеке в банках Красноярска. В ипотеку можно купить жилье любого типа: квартиру, таунхаус, апартаменты, загородный дом с земельным участком, комнату или долю в квартире, квартиру в новостройке, а также гараж или коммерческую недвижимость.

Процентные ставки по ипотечным кредитам сегодня составляют в среднем от 9,25% до 10,5% годовых. При этом многие банки готовы снизить ставку на 0,5-1,5% при участии заемщика в зарплатном проекте банка, внесении первоначального взноса свыше 50% или оплате части стоимости недвижимости материнским капиталом. Некоторые банки совместно с партнерами-застройщиками предлагают на покупку строящегося жилья в отдельных новостройках минимальную ставку в 7,4% годовых. Кроме того, при электронной регистрации сделки купли-продажи недвижимости ставка может быть снижена на 0,1%.

Максимальный срок ипотеки в банках составляет 30 лет. Оптимальным с точки зрения ежемесячного платежа и общей суммы переплаты является срок кредита в 15-20 лет. Средний фактический срок погашения кредитов, по информации банков, составляет 12-15 лет. Возраст потенциального заемщика, как правило, должен быть менее 21 года и не более 65 лет на момент последней выплаты по ипотечному кредиту.

Размер первоначального взноса при покупке квартиры в среднем составляет 15-20%, при покупке загородной или коммерческой недвижимости – 30-40%.

Ипотека без первоначального взноса выдается в некоторых банках, но в этом случае необходимо предоставить в залог уже имеющуюся в собственности недвижимость, а процентные ставки по ипотеке без первоначального взноса обычно выше на 1,5-2%, чем по стандартной ипотеке.

Вы можете взять ипотеку в 2021 году в банках в Красноярске, Ачинске, Енисейске, Дивногорске, Зеленогорске, Канске, Лесосибирске, Минусинске, Назарово, Норильске, Сосновоборске, Шарыпово, Уяре, Боготоле, Подгорный.

Потянете ли вы ипотеку при своем уровне дохода? Чтобы узнать это, вы можете самостоятельно рассчитать сумму ежемесячного платежа с помощью ипотечного калькулятора (достаточно знать приблизительную стоимость квартиры), а затем отправить кредитную заявку на ипотеку в один, несколько или во все банки.

Кредит в Беларуси

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №113, ЦБУ № 106, 122.

В связи с закрытием филиала № 113 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 113, ЦБУ № 106, 122 перед номером кредитного договора необходимо ввести цифры «113».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 113ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №802, ЦБУ № 107, 108, 111, 117.

В связи с закрытием филиала № 802 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 802, ЦБУ № 107, 108, 111, 117 перед номером кредитного договора необходимо ввести цифры «127».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 127ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №121, ЦБУ № 112, 119, 124.

В связи с закрытием филиала № 121 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 121, ЦБУ № 112, 119, 124 перед номером кредитного договора необходимо ввести цифры «121».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 121ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №100, ЦБУ № 109, 115, 120.

В связи с закрытием филиала № 100 – Брестское областное управление ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 100, ЦБУ № 109, 115, 120 перед номером кредитного договора необходимо ввести цифры «100».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 100ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №317, ЦБУ № 310, 311, 313, 318, 320.

В связи с закрытием филиала № 317 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 317, ЦБУ № 310, 311, 313, 318, 320 перед номером кредитного договора необходимо ввести цифры «317».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 317ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №312, ЦБУ № 314, 319, 322, 324.

В связи с закрытием филиала № 312 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 312, ЦБУ № 314, 319, 322, 324, перед номером кредитного договора необходимо ввести цифры «312».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 312ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №302, ЦБУ № 307, 308.

В связи с закрытием филиала № 302 ОАО «АСБ Беларусбанк» в г.Гомеле информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 302, ЦБУ № 307, 308 перед номером кредитного договора необходимо ввести цифры «302».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 302ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №300 — Гомельское областное управление, ЦБУ № 306, 309, 315, 316, 323, 326, 327.

В связи с закрытием филиала № 300 — Гомельское областное управление ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 300, ЦБУ № 306, 309, 315, 316, 323, 326, 327 перед номером кредитного договора необходимо ввести цифры «300».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 300ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №216, ЦБУ № 205, 206, 208, 209, 211, 213, 214, 217, 221, 224, 230.

В связи с закрытием филиала № 216 ОАО «АСБ Беларусбанк» в г.Полоцке информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 216, ЦБУ № 205, 206, 208, 209, 211, 213, 214, 217, 221, 224, 230, перед номером кредитного договора необходимо ввести цифры «216».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 216ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №215, ЦБУ № 203, 210, 219, 222.

В связи с закрытием филиала № 215 ОАО «АСБ Беларусбанк» в г.Орша информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 215, ЦБУ № 203, 210, 219, 222, перед номером кредитного договора необходимо ввести цифры «215».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 215ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №200, ЦБУ № 207, 212, 218, 225.

В связи с закрытием филиала № 200 – Витебское областное управление ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 200, ЦБУ № 207, 212, 218, 225, перед номером кредитного договора необходимо ввести цифры «200».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 200ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

Уважаемые клиенты!

При оплате плательщиком кредита в отделениях банка необходимо предоставлять сведения о номере кредитного договора и фамилии, собственного имени, отчества (если таковое имеется) кредитополучателя.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №402, ЦБУ № 408, 419, 422.

В связи с закрытием филиала № 402 в г.Волковыске ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 402, ЦБУ № 408, 419, 422, перед номером кредитного договора необходимо ввести цифры «402».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 402ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №413, ЦБУ № 403, 407, 411, 416, 417, 418, 423.

В связи с закрытием филиала № 413 в г.Лида ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 413, ЦБУ № 403, 407, 411, 416, 417, 418, 423, перед номером кредитного договора необходимо ввести цифры «413».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения №413ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №400, ЦБУ № 401, 410, 415, 421, 424.

В связи с закрытием филиала № 400 – Гродненское областное управление ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 400, ЦБУ № 401, 410, 415, 421, 424, перед номером кредитного договора необходимо ввести цифры «400».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения №400ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №703, ЦБУ № 707, 709, 722.

В связи с закрытием филиала № 703 в г.Бобруйске ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 703, ЦБУ № 707, 709, 722, перед номером кредитного договора необходимо ввести цифры «703».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 703ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 714, ЦБУ №№ 708, 710, 712, 713, 721, 724, 727.

В связи с закрытием филиала № 714 в г. Кричеве ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 714, ЦБУ №№ 708, 710, 712, 713, 721, 724, 727, необходимо перед номером своего кредитного договора ввести цифры «714».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 714ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 700, ЦБУ №№ 701, 706, 711, 715, 723, 725,726, 728.

В связи с закрытием филиала № 700 — Могилевское областное управление ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 700, ЦБУ №№ 701, 706, 711, 715, 723, 725,726, 728, необходимо перед номером своего кредитного договора ввести цифры «700».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 700ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 633, а также в ЦБУ №№ 607, 609, 613, 615, 620, 623.

В связи с закрытием филиала № 633 ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 633, а также в ЦБУ №№ 607, 609, 613, 615, 620, 623, необходимо перед номером своего кредитного договора ввести цифры «633».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 633ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 612, а также в ЦБУ №№ 602, 610, 616, 621.

В связи с закрытием филиала № 612 ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 612, необходимо перед номером своего кредитного договора ввести цифры «612».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 612ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 601, а также в ЦБУ №№ 619, 632.

В связи с закрытием филиала № 601 и проведением технических работ по модернизации программного обеспечения, ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов физических лиц, полученных в филиале № 601, необходимо перед номером своего кредитного договора ввести цифры «601».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 601ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 500 — Минского управления, а также в ЦБУ №№ 605, 606, 611, 624, 625, 626, 627

В связи с закрытием филиала № 500 — Минского управления, созданием на его базе Минского областного управления №500 и проведением технических работ по модернизации программного обеспечения, ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов физических лиц, полученных в филиале № 500, а также в ЦБУ №№ 605, 606, 611, 624, 625, 626, 627 необходимо перед номером своего кредитного договора ввести цифры «500».

Например: до изменения номера кредитного договора № 2425000000001, после изменения № 5002425000000001.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 514

В связи с закрытием филиала № 514 г.Минска, созданием на его базе ЦБУ № 514 г.Минска и проведением технических работ по модернизации программного обеспечения, ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов физических лиц, полученных в филиале № 514, необходимо перед номером своего кредитного договора ввести цифры «514».

Например: до изменения номера кредитного договора № 2425000000001, после изменения № 5142425000000001.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 614

В связи с закрытием филиала № 614 и проведением технических работ по модернизации программного обеспечения, ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов физических лиц, полученных в филиале № 614, необходимо перед номером своего кредитного договора ввести цифры «614».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 614ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

Банк «Снежинский» — Частным лицам — Кредитование — Программы ипотечного кредитования

Гибкие условия кредитования. Кредит на покупку жилого дома с земельным участком, построенного по типовому проекту. Кредит на покупку строящегося жилья, приобретаемого у юридического лица. Экспресс-кредит для владельцев материнского (семейного) капитала. Экспресс-кредит для семей, в которых с 01.01.2019 по 31.12.2022 родится третий или последующий ребенок. Программа с господдержкой для семей, в которых с 01.01.2018 по 31.12.2022 родится второй или третий ребенок. Кредит на оплату первоначального взноса под залог имеющейся недвижимости.Информация об условиях предоставления, использования и возврата потребительского кредита согласно требованиям Федерального закона от 21 декабря 2013 №353-ФЗ «О потребительском кредите (займе)»

Ипотека — приобретение жилой недвижимости с привлечением заёмных средств под залог этой недвижимости.

Банк «Снежинский» АО одним из первых в Челябинской области начал развивать направление ипотечного кредитования и сегодня прочно входит в число лидеров региона в данном сегменте. Клиентов привлекает широкий спектр программ, учитывающих цели, индивидуальные особенности Заёмщика и объект кредитования, а также возможность использовать в расчётах по кредиту все возможные средства господдержки: материнский (семейный) капитал, бюджетные субсидии.

Сделать заявку:

Основные преимущества ипотеки

Удобно:

- Возможность жить в собственной новой квартире уже сегодня

- Постепенная оплата приобретаемой квартиры

- Не требуется поручителей и дополнительного залога (в отличие от потребительского кредита)

Выгодно:

- Оплачивается собственное, а не съёмное жильё

- Низкая стоимость по сравнению с потребительским кредитом

- Фиксация стоимости жилья

- Налоговые вычеты

Надёжно:

- Оформление права собственности на недвижимость

- Защита финансовых вложений от инфляции

- Проверка банком юридической чистоты сделки

- Гарантия расчётов между сторонами

Каковы основные типы ипотечных кредиторов?

Покупка у кредитора может показаться запутанной и немного пугающей. При таком большом количестве компаний и типов кредиторов на выбор вы можете почувствовать аналитический паралич. Понимание различий между основными типами кредиторов может помочь вам сузить круг вопросов.

Очевидно, что тип кредита, который вы выберете, важен, но выбор правильного кредитора может сэкономить вам деньги, время и нервы. Вот почему так важно найти время для покупок.Это тоже многолюдное поле. Есть розничные кредиторы, прямые кредиторы, ипотечные брокеры, кредиторы-корреспонденты, оптовые кредиторы и другие, в которых некоторые из этих категорий могут пересекаться.

Вы, наверное, встречали термины «ипотечный кредитор» и «ипотечный брокер» в своем исследовании покупки жилья, но они имеют разные значения и функции.

Что такое ипотечный кредитор?

Ипотечный кредитор — это финансовое учреждение или ипотечный банк, предлагающий и гарантирующий жилищные ссуды.У кредиторов есть конкретные инструкции по заимствованию, чтобы проверить вашу кредитоспособность и способность погасить ссуду. Они устанавливают условия, процентную ставку, график погашения и другие ключевые аспекты вашей ипотеки.

Что такое ипотечный брокер?

Ипотечный брокер работает как посредник между вами и кредиторами. Другими словами, ипотечные брокеры не контролируют правила заимствования, сроки или окончательное утверждение кредита. Брокеры — это лицензированные профессионалы, которые собирают ваше заявление на ипотеку и квалификационную документацию и могут проконсультировать вас по вопросам, которые следует учесть в вашем кредитном отчете и с вашими финансами, чтобы повысить ваши шансы на одобрение.Многие ипотечные брокеры работают в независимой ипотечной компании, поэтому они могут делать покупки от вашего имени у нескольких кредиторов, помогая вам найти наилучшую ставку и сделку. Ипотечные брокеры обычно получают деньги от кредитора после закрытия ссуды; иногда заемщик выплачивает брокеру комиссию авансом при закрытии сделки.

Основные сведения об ипотечных кредиторах

Многие ипотечные кредиторы взимают плату за свои услуги.

Розничные кредиторы предоставляют ипотечные кредиты напрямую потребителям.

Прямые кредиторы предоставляют свои собственные ссуды либо за счет собственных средств, либо заимствуя их в другом месте.

Портфельные кредиторы финансируют ссуды заемщиков собственными деньгами.

Оптовые кредиторы (банки или другие финансовые учреждения) не работают напрямую с потребителями, а создают, финансируют, а иногда и обслуживают ссуды.

Кредиторы-корреспонденты являются первоначальным кредитором, выдающим ссуду, и могут даже обслуживать ссуду.

Кредиторы складов помогают другим ипотечным кредиторам финансировать свои собственные ссуды, предлагая краткосрочное финансирование.

Кредиторы за твердые деньги, обычно частные компании или частные лица со значительными денежными резервами, часто являются выбором для тех, кто хочет перевернуть дом после быстрого ремонта.

Ипотечные брокеры

Ипотечные брокеры работают с множеством разных кредиторов, но вам важно узнать, какие продукты предлагают эти кредиторы.Помните, что брокеры не будут иметь доступа к продуктам прямых кредиторов. Вы захотите самостоятельно совершать покупки у нескольких кредиторов в дополнение к одному или двум ипотечным брокерам, чтобы убедиться, что вы получаете самые лучшие кредитные предложения.

Как им платят

Ипотечные брокеры (и многие ипотечные кредиторы) взимают комиссию за свои услуги, около 1% от суммы кредита, которую может заплатить заемщик или кредитор. Вы можете взять ссуду по «номинальной цене», что означает, что вы не будете платить комиссию за выдачу ссуды, и кредитор соглашается заплатить брокеру.Однако ипотечные кредиторы обычно взимают более высокие процентные ставки. Некоторые брокеры договариваются с вами о предоплате в обмен на свои услуги. Убедитесь, что вы спросили потенциальных брокеров, сколько у них комиссионных и кто за них платит.

Как они помогают

Ипотечные брокеры могут помочь вам сэкономить время и силы, покупая от вашего имени несколько ипотечных кредиторов. Если вам нужен заем с низким первоначальным взносом или ваш кредит не такой чистый, брокеры могут искать кредиторов, которые предлагают продукты, адаптированные к вашей ситуации.Брокеры обычно имеют налаженные отношения с десятками, если не сотнями, кредиторов. Их связи могут помочь вам получить конкурентоспособные процентные ставки и условия. А поскольку их компенсация связана с успешным закрытием ссуды, брокеры, как правило, заинтересованы в предоставлении персонализированного обслуживания клиентов.

Недостатки

Как только ипотечный брокер объединяет вас с кредитором, он теряет контроль над тем, как обрабатывается ваша ссуда, сколько времени это займет и получите ли вы окончательное одобрение ссуды.Это может добавить больше времени к процессу закрытия и разочаровать в случае задержек. Кроме того, если вы выберете ссуду по номинальной цене, ваш кредитор может взимать более высокую процентную ставку для покрытия комиссии брокера, что обойдется вам дороже.

Ипотечные банкиры

Большинство ипотечных кредиторов в США являются ипотечными банкирами. Ипотечный банк может быть розничным или прямым кредитором, включая крупные банки, онлайн-ипотечных кредиторов, таких как Quicken, или кредитные союзы.

Эти кредиторы занимают деньги по краткосрочным ставкам у кредиторов складских помещений (см. Ниже) для финансирования ипотечных кредитов, которые они выдают потребителям.Вскоре после закрытия ссуды ипотечный банкир продает ее на вторичном рынке Fannie Mae или Freddie Mac, агентствам, которые предоставляют большую часть ипотечных кредитов в США, или другим частным инвесторам для погашения краткосрочной облигации.

Розничные кредиторы

Розничные кредиторы предоставляют ипотечные кредиты напрямую потребителям, а не учреждениям. К розничным кредиторам относятся банки, кредитные союзы и ипотечные банкиры. В дополнение к ипотеке розничные кредиторы предлагают другие продукты, такие как текущие и сберегательные счета, личные ссуды и автокредиты.

Прямые кредиторы

Прямые кредиторы предоставляют свои собственные ссуды. Эти кредиторы либо используют свои собственные средства, либо занимают их у других источников. Ипотечные банки и портфельные кредиторы могут быть прямыми кредиторами. Что отличает прямого кредитора от розничного кредитора, так это специализация на ипотеке.

Розничные кредиторы продают потребителям несколько продуктов и, как правило, имеют более строгие правила андеррайтинга. С нишевым фокусом на жилищные ссуды, прямые кредиторы, как правило, имеют более гибкие квалификационные требования и альтернативы для заемщиков со сложными кредитными файлами.Прямые кредиторы, как и розничные кредиторы, предлагают только свои собственные продукты, поэтому вам придется обращаться к нескольким прямым кредиторам для сравнения. Многие прямые кредиторы работают онлайн или имеют ограниченное количество филиалов, что является потенциальным недостатком, если вы предпочитаете личное общение.

Кредиторы портфеля

Портфельный кредитор финансирует ссуды заемщиков собственными деньгами. Соответственно, этот тип кредитора не подчиняется требованиям и интересам внешних инвесторов. Портфельные кредиторы устанавливают свои собственные правила и условия заимствования, которые могут понравиться определенным заемщикам.Например, тот, кто нуждается в крупной ссуде или покупает инвестиционную недвижимость, может найти большую гибкость в работе с портфельным кредитором.

Оптовые кредиторы

Оптовые кредиторы — это банки или другие финансовые учреждения, которые предлагают ссуды через третьих лиц, таких как ипотечные брокеры, другие банки или кредитные союзы. Оптовые кредиторы не работают напрямую с потребителями, а создают, финансируют и иногда обслуживают ссуды. Имя оптового кредитора (а не компании ипотечного брокера) указывается в кредитных документах, потому что оптовый кредитор устанавливает условия вашего жилищного кредита.Многие ипотечные банки имеют как розничные, так и оптовые подразделения. Оптовые кредиторы обычно продают свои ссуды на вторичном рынке вскоре после закрытия.

Кредиторы-корреспонденты

Кредиторы-корреспонденты вступают в игру при выдаче ипотеки. Они являются первоначальным кредитором, который предоставляет ссуду и может даже обслуживать ссуду. Однако обычно кредиторы-корреспонденты продают ипотечные кредиты инвесторам (также называемым спонсорами), которые перепродают их инвесторам на вторичном ипотечном рынке.Основные инвесторы: Fannie Mae и Freddie Mac. Кредиторы-корреспонденты взимают комиссию с ссуды, когда она закрывается, а затем немедленно пытаются продать ссуду спонсору, чтобы заработать деньги и устранить риск дефолта (когда заемщик не в состоянии погасить кредит). Однако, если спонсор отказывается покупать ссуду, кредитор-корреспондент должен удержать ссуду или найти другого инвестора.

Кредиторы склада

Кредиторы складов помогают другим ипотечным кредиторам финансировать свои собственные ссуды, предлагая краткосрочное финансирование.Кредитные линии на склады обычно погашаются сразу после продажи кредита на вторичном рынке. Как и кредиторы-корреспонденты, кредиторы складских помещений не взаимодействуют с потребителями. Кредиторы складов используют ипотечные кредиты в качестве залога до тех пор, пока их клиенты (более мелкие ипотечные банки и кредиторы-корреспонденты) не выплатят ссуду.

Кредиторы с твердыми деньгами

Кредиторы с твердыми деньгами часто являются последним средством, если вы не можете претендовать на портфельный кредитор или если вы ремонтируете дома для быстрой перепродажи. Эти кредиторы обычно являются частными компаниями или физическими лицами со значительными денежными резервами.Кредиты под твердые деньги обычно должны быть возвращены в течение нескольких лет, поэтому они привлекают постоянных инвесторов, которые покупают, ремонтируют и быстро продают дома с целью получения прибыли. Хотя кредиторы с твердыми деньгами, как правило, проявляют гибкость и быстро закрывают ссуды, они взимают высокие комиссии за выдачу ссуд и процентные ставки от 10% до 20%, а также требуют значительного первоначального взноса. Кредиторы с твердыми деньгами также используют недвижимость в качестве залога для обеспечения ссуды. Если заемщик не выполняет свои обязательства, кредитор конфискует дом.

Покупка ипотеки в Интернете

В современном технически подкованном мире многие ипотечные кредиторы и брокеры автоматизировали процесс подачи заявок.Это может значительно сэкономить время для занятых семей или профессионалов, поскольку они балансируют между выбором лучшей ипотеки, поиском дома и своей повседневной жизнью. Некоторые кредиторы даже предоставляют приложения, чтобы вы могли подавать заявку, отслеживать и управлять своим кредитом с мобильного устройства.

Выполнение поиска в Google по запросу «ипотечные кредиторы» даст вам около 500 миллионов результатов, а также множество рекламных объявлений компаний, рекомендаций «лучших кредиторов» с сайтов по личным финансам и новостей. На первый взгляд, это может показаться ошеломляющим.Всегда полезно просматривать сайты разных кредиторов, чтобы ознакомиться с их кредитными продуктами, опубликованными ставками, условиями и процессом кредитования. Если вы предпочитаете подавать заявление онлайн с минимальным личным разговором или общением по телефону, ищите кредиторов только онлайн. Если вы ведете дела с банком или кредитным союзом, поищите в Интернете, какие продукты и условия они предлагают. Помните, что сравнение покупок, а также работа над кредитным и финансовым здоровьем поможет вам найти лучший кредит для ваших нужд.

При поиске в Интернете вы неизбежно столкнетесь с рынками кредитования или сайтами по личным финансам, которые рекомендуют конкретных кредиторов.Имейте в виду, что эти сайты обычно имеют ограниченную сеть кредиторов. Кроме того, они обычно зарабатывают деньги на обращении к кредиторам, указанным на их сайте. Так что не останавливайтесь на этих рекомендациях, не совершив дополнительных покупок самостоятельно.

Итог

Поиск подходящего кредитора и ссуды может показаться сложной задачей. Изучение и обучение до того, как вы начнете процесс, придадут вам больше уверенности в подходе к кредиторам и брокерам. Возможно, вам придется пройти процесс предварительного одобрения с несколькими кредиторами, чтобы сравнить ставки, условия и продукты по ипотечным кредитам.Организуйте свою документацию и откровенно говорите о любых проблемах с кредитом, доходом или сбережениями, чтобы кредиторы и брокеры предлагали вам продукты, которые лучше всего подходят.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

5 видов ипотечных кредитов для покупателей жилья

Выбор между различными типами ипотечных кредитов не так уж и болезнен, если вы знаете этот жаргон. Вот краткое описание некоторых из наиболее распространенных типов ипотечных кредитов. Для получения дополнительной информации зарегистрируйтесь для банковского счета, чтобы вычислить цифры с помощью рекомендованных калькуляторов ипотеки и рефинансирования.

1. Обычный заем

Обычный ипотечный кредит — это жилищный заем, который не застрахован федеральным правительством. Есть два типа обычных ссуд: соответствующие и некондиционные ссуды.

Соответствующая ссуда просто означает, что сумма ссуды находится в максимальных пределах, установленных Федеральным агентством жилищного финансирования. Типы ипотечных ссуд, которые не соответствуют этим требованиям, считаются несоответствующими ссудами. Крупные ссуды, представляющие собой крупные ипотечные ссуды, превышающие лимиты FHFA для разных округов, являются наиболее распространенным типом несоответствующей ссуды.

Как правило, кредиторы требуют, чтобы вы платили частную ипотечную страховку (PMI) по многим обычным займам, если вы вносите менее 20 процентов покупной цены дома.

Плюсы обычной ипотеки

- Можно использовать для первичного дома, второго дома или инвестиционной собственности

- Общие затраты по займам, как правило, ниже, чем по другим видам ипотеки, даже если процентные ставки немного выше

- Может попросить вашего кредитора отменить PMI, когда ваш капитал достигнет 20 процентов, или рефинансировать, чтобы удалить его.

- Может платить всего 3 процента по кредитам, обеспеченным Fannie Mae или Freddie Mac

Минусы обычных ипотечных кредитов

- Часто требуется минимальный балл FICO 620 или выше (то же самое касается рефинансирования)

- Первоначальный взнос выше, чем у государственных займов

- Должен иметь отношение долга к доходу (DTI) не более 45% к 50%

- Вероятно, потребуется оплатить PMI, если ваш первоначальный взнос составляет менее 20 процентов от продажной цены

- Важная документация, необходимая для подтверждения дохода, активов, первоначального взноса и занятости

Кому подойдет?

Обычные ссуды идеально подходят для заемщиков с хорошей кредитной историей, стабильным доходом и стажем работы, а также первоначальным взносом в размере не менее 3 процентов.

2. Джамбо-ссуда

Джамбо-ипотека — это обычные типы ипотечных кредитов, которые не соответствуют лимитам ссуды. Это означает, что цена дома превышает лимиты федерального займа. На 2021 год максимальный соответствующий лимит кредита для домов на одну семью в большей части США составляет 548 250 долларов США. В некоторых регионах с высокими затратами потолок составляет 822 375 долларов. Крупные ссуды чаще встречаются в областях с более высокими затратами и, как правило, требуют более подробной документации, чтобы соответствовать требованиям.

Плюсы крупной ипотеки

- Можно занять больше денег, чтобы купить дом в дорогом районе

- Процентные ставки, как правило, конкурентоспособны с другими традиционными кредитами

Минусы крупной ипотеки

- Требуется первоначальный взнос от 10 до 20 процентов

- Обычно требуется оценка FICO 700 или выше, хотя некоторые кредиторы принимают минимальную оценку 660

- Не может иметь коэффициент DTI выше 45 процентов

- Должен показать, что у вас есть значительные активы (обычно 10 процентов от суммы кредита) в наличных или сберегательных счетах

Кому подойдет?

Крупные ссуды имеют смысл для более состоятельных покупателей, приобретающих элитный дом.Крупные заемщики должны иметь кредит от хорошего до отличного, высокий доход и значительный первоначальный взнос. Многие авторитетные кредиторы предлагают крупные ссуды по конкурентоспособным ставкам. Имейте в виду: нужен ли вам крупный заем или нет, зависит исключительно от того, сколько вам нужно финансирования, а не от покупной цены собственности.

Вы можете использовать калькулятор банковской ставки, чтобы определить, сколько вы можете позволить себе потратить на дом.

3. Застрахованные государством ссуды

Правительство США не является ипотечным кредитором, но играет определенную роль, помогая большему количеству американцев стать домовладельцами.Ипотечные кредиты выдают три государственных агентства: Федеральное жилищное управление (кредиты FHA), Министерство сельского хозяйства США (кредиты USDA) и Министерство по делам ветеранов США (кредиты VA).

- Ссуды FHA — Эти типы жилищных ссуд, поддерживаемые FHA, помогают сделать домовладение возможным для заемщиков, у которых нет накопленного крупного первоначального взноса или нет безупречного кредита. Заемщикам необходим минимум 580 баллов FICO, чтобы получить максимум 96,5% финансирования от FHA с оценкой 3.Первоначальный взнос 5 процентов; однако оценка 500 принимается, если вы опускаете не менее 10 процентов. Ссуды FHA требуют двух страховых взносов по ипотеке: одна выплачивается авансом, а другая выплачивается ежегодно в течение всего срока действия ссуды, если вы кладете менее 10 процентов, что может увеличить общую стоимость вашей ипотеки.

- Ссуды USDA — Ссуды USDA помогают заемщикам со средним и низким доходом покупать дома в сельской местности. Вы должны приобрести дом в районе, отвечающем критериям USDA, и соответствовать определенным пределам дохода, чтобы соответствовать требованиям.Некоторые ссуды USDA не требуют первоначального взноса для правомочных заемщиков с низкими доходами.

- Ссуды VA — Ссуды VA предоставляют гибкие ипотечные ссуды под низкие проценты для военнослужащих США (действительных военнослужащих и ветеранов) и их семей. Ссуды VA не требуют первоначального взноса или ипотечного страхования, а затраты на закрытие обычно ограничены и могут быть оплачены продавцом. Плата за финансирование взимается с кредитов VA в виде процента от суммы кредита, чтобы помочь налогоплательщикам компенсировать расходы по программе.Этот сбор, а также другие затраты на закрытие могут быть включены в большинство ссуд VA или выплачены авансом при закрытии.

Плюсы ссуд, застрахованных государством

- Помогите вам профинансировать дом, если вы не имеете права на получение обычного кредита

- Кредитные требования более мягкие

- Не нужен большой первоначальный взнос

- Доступно для повторных и новых покупателей

Минусы ссуд, застрахованных государством

- Обязательные взносы по ипотечному страхованию по ссудам FHA, которые в некоторых случаях не могут быть отменены

- Могут быть более высокие общие затраты по займам

- Ожидайте предоставления дополнительных документов, в зависимости от типа ссуды, для подтверждения права на получение кредита.

Кому подойдет?

Застрахованные государством ссуды идеальны, если у вас мало денежных сбережений или невысокий кредит и вы не можете претендовать на получение обычной ссуды.Ссуды VA, как правило, предлагают лучшие условия и большую гибкость по сравнению с другими типами ссуд для квалифицированных заемщиков.

4. Ипотека с фиксированной процентной ставкой

Ипотека с фиксированной ставкой сохраняет одинаковую процентную ставку в течение всего срока действия ссуды, что означает, что ваш ежемесячный платеж по ипотеке всегда остается неизменным. Фиксированные займы обычно предоставляются сроком на 15, 20 или 30 лет.

Плюсы ипотечных кредитов с фиксированной процентной ставкой

- Ежемесячные платежи по основной сумме и процентам остаются неизменными на протяжении всего срока действия ссуды

- Может более точно планировать другие расходы по месяцам

Минусы ипотечных кредитов с фиксированной процентной ставкой

- Обычно нужно платить больше процентов с более долгосрочной ссудой

- Для создания собственного капитала в вашем доме требуется больше времени

- Процентные ставки обычно выше, чем ставки по ипотечным кредитам с регулируемой процентной ставкой (ARM)

Кому подойдет?

Если вы планируете оставаться в своем доме не менее семи-десяти лет, ипотека с фиксированной ставкой обеспечит стабильность ваших ежемесячных платежей.

5. Ипотека с регулируемой ставкой

В отличие от стабильных ссуд с фиксированной ставкой, ипотека с регулируемой ставкой имеет колеблющиеся процентные ставки, которые могут повышаться или понижаться в зависимости от рыночных условий. Многие продукты ARM имеют фиксированную процентную ставку в течение нескольких лет, прежде чем кредит перейдет на переменную процентную ставку на оставшийся срок. Ищите ARM, который ограничивает, насколько может увеличиться ваша процентная ставка или ежемесячная ставка по ипотеке, чтобы у вас не возникли финансовые проблемы при возобновлении кредита.

Плюсы ипотеки с регулируемой ставкой

- Более низкая фиксированная ставка в первые несколько лет домовладения

- Можно сэкономить значительную сумму денег на выплате процентов

Минусы ипотечных кредитов с регулируемой процентной ставкой

- Ежемесячные платежи по ипотеке могут стать недоступными, что приведет к невыполнению ссуды

- Стоимость жилья может упасть через несколько лет, что затруднит рефинансирование или продажу до возврата кредита

Кому подойдет?

Прежде чем получить ARM, вы должны быть готовы к определенному уровню риска.Если вы не планируете оставаться дома дольше нескольких лет, ARM может сэкономить вам много денег на выплате процентов.

Другие виды ипотечных кредитов

Помимо этих распространенных видов ипотеки, есть и другие типы, которые вы можете найти при поиске ссуды. К ним относятся:

- Строительные ссуды — Если вы хотите построить дом, строительный ссуда может быть хорошим выбором. Вы можете решить, получить ли отдельную ссуду на строительство для проекта, а затем отдельную ипотеку для ее погашения, или объединить их вместе.Как правило, вам нужен более высокий первоначальный взнос по ссуде на строительство и доказательство того, что вы можете себе это позволить.

- Ипотека только с процентами — При ипотеке с только процентами заемщик платит только проценты по ссуде в течение определенного периода времени. По истечении этого периода времени, обычно от пяти до семи лет, ваш ежемесячный платеж увеличивается, когда вы начинаете выплачивать основную сумму. С этим типом ссуды вы не так быстро создадите собственный капитал, поскольку изначально вы платите только проценты.Эти ссуды лучше всего подходят для тех, кто знает, что они могут продать или рефинансировать, или для тех, кто может разумно рассчитывать позволить себе более высокий ежемесячный платеж позже.

- Воздушная ипотека — Другой тип жилищной ссуды, с которой вы можете столкнуться, — это воздушная ипотека, которая требует крупного платежа в конце срока ссуды. Как правило, вы производите платежи на 30-летний срок, но только на короткий срок, например, на семь лет. По истечении этого времени вы внесете крупный платеж в счет непогашенного остатка, который может оказаться неуправляемым, если вы не подготовитесь.Вы можете использовать воздушный калькулятор ипотечного кредита Bankrate, чтобы узнать, подходит ли вам этот вид кредита.

Прежде чем переходить к ипотеке, внимательно изучите свое финансовое положение. Изучите свои обстоятельства и потребности и проведите исследование, чтобы знать, какие типы ипотечных ссуд с наибольшей вероятностью помогут вам в достижении ваших целей.

Видео: Основные виды ипотеки

Подробнее:

4 типа ипотечных компаний: что даст вам «лучшую сделку»?

В этой статье:

Существует четыре основных типа ипотечных компаний, и тот, который лучше всего подходит для вас, будет зависеть от вашей ситуации:

- Банки и ипотечные банкиры. Это отличный вариант, если вы предпочитаете хранить все свои финансовые счета в одном месте; однако закрытие ссуды может занять больше времени. Кроме того, они могут не предлагать ссуды, обеспеченные государством (например, жилищные ссуды FHA, VA или USDA).

- Кредитные союзы. Кредитные союзы обычно предлагают ссуды только своим членам. У них могут быть более низкие затраты и процентные ставки, но, как и у банков, им может потребоваться больше времени для закрытия. Как и банки, они могут не предлагать ссуды, обеспеченные государством.

- Ипотечные кредиторы. В отличие от банков и кредитных союзов, которые предлагают различные финансовые услуги, ипотечные кредиторы существуют с единственной целью — ссуды на недвижимость. В отличие от банков и кредитных союзов, большинство ипотечных кредиторов могут позаботиться обо всем процессе «внутри компании». Это может сократить сроки получения ипотеки.

- Ипотечные брокеры. Ипотечные брокеры не ссужают деньги напрямую; скорее у них есть доступ к множеству различных кредиторов и кредитных программ. Это может дать вам доступ к большему количеству опций.Но у них нет такого контроля над скоростью утверждения кредита, как у банка или ипотечного кредитора.

Перед покупкой по самой низкой цене

Первый шаг к получению хорошей ипотеки — это поиск подходящей ипотечной компании.

Большинству потребителей, участвующих в сделке, связанной с недвижимостью, потребуется помощь кредитора. К таким потребителям относятся:

- Покупатели жилья впервые

- Инвесторы, желающие приобрести дополнительную недвижимость

- Домовладелец хочет рефинансировать

- Покупатели, продающие одну недвижимость и покупающие другую

Часто домовладельцы сразу бросаются в процесс ипотеки и просто ищут «лучшую сделку».”

Однако важно понимать, что в зависимости от вашей ситуации тип кредитного учреждения может быть столь же важным, как и поиск правильной компании.

Таким образом, может быть полезно понять различные типы кредитных организаций.

Подтвердите новую ставку (4 августа 2021 г.)Каждый тип кредитора имеет свои преимущества

Ипотечные компании — это финансовые учреждения, которые помогают людям получить жилищные ссуды под жилую недвижимость.

Независимо от типа финансового учреждения, в процессе ипотечного кредитования всегда участвует кредитор (также известный как кредитный специалист).

Кредитор принимает ваше заявление на получение кредита, забирает ваш кредит и собирает необходимую документацию для вашей ипотеки.

Существует четыре типа ипотечных компаний, из которых домовладельцы могут выбирать.

1. Банки и ипотечные банкиры

Пожалуй, наиболее распространенными финансовыми учреждениями являются банки.

Банки получают деньги от инвесторов и собственных клиентов.

Помимо предложения чековых, сберегательных и инвестиционных вариантов, банки часто предлагают различные типы ипотечных ссуд для квалифицированных заемщиков.

Для многих людей их местный банк является первым и, возможно, единственным финансовым учреждением, с которым они когда-либо будут вести дела.

2. Кредитные союзы

Кредитные союзы очень похожи на банки, за исключением того, что они принадлежат владельцам счетов, называемым членами.

Эти учреждения обычно требуют членства и получают от своих членов средства.

Подобно своим коллегам из банков, кредитные союзы предлагают своим членам ряд услуг, таких как депозитарные счета для проверки, сбережений и выхода на пенсию.

Как и в случае с банками, члены кредитного союза часто используют свое учреждение в качестве единого окна, получая ипотечный кредит, а также все другие банковские потребности в одном месте.

3. Ипотечные кредиторы

Ипотечный кредитор — это финансовое учреждение, подобное банку, которое предоставляет и финансирует ссуды от своего имени.

В отличие от банков и кредитных союзов, ипотечные кредиторы существуют с единственной целью — предоставлять ссуды под недвижимость.

Большинство ипотечных кредиторов не обслуживают и не «хранят» свои ссуды. Вместо этого кредиторы продают свои ссуды банкам или обслуживающим компаниям.

Эти сервисные центры затем берут на себя работу по сбору платежей на ежемесячной основе.

Ипотечные кредиторы получают деньги от банков, также известных как инвесторы.

В отличие от банков и кредитных союзов, большинство кредиторов выполняют все свои функции по обработке ссуд, андеррайтингу и закрытию «внутри компании».«Они могут позаботиться обо всем процессе с помощью внутреннего персонала.

Собственные операции сокращают сроки получения ипотечной ссуды.

4. Ипотечные брокеры

Ипотечный брокер, по сути, является «посредником» между домовладельцем и банком.

Ипотечные брокеры не ссужают деньги напрямую.

Брокеры имеют доступ ко многим кредиторам, а также ко многим различным программам кредитования.

В некоторых случаях, особенно когда ваш кредит не идеален, ипотечный брокер может поискать ипотечный заем, который не предлагается банком, кредитным союзом или даже кредитором.

Покупатели жилья с особым типом дохода, низким кредитным рейтингом или интересующиеся уникальной недвижимостью могут сначала обратиться к брокеру.

Или, если ваш домашний банк или кредитный союз не могут вас одобрить, ваш следующий шаг — поговорить с ипотечными компаниями и брокерами.

Подтвердите новую ставку (4 августа 2021 г.)Как сравнить ипотечные компании

Какое финансовое учреждение является лучшим выбором для получения ипотечной ссуды? Как часто бывает, это зависит от обстоятельств.

Лучшее место для получения ипотечного финансирования будет варьироваться от одного домовладельца к другому, в зависимости от их конкретных желаний и потребностей в то время.

Например, если необходимо быстро оформить ипотечный кредит, важно знать, сколько времени займет обработка вашего заявления на получение кредита.

В этом сценарии ипотечный брокер или кредитор могут быть лучшим вариантом, поскольку они обычно могут закрывать ссуды быстрее, чем банки или кредитные союзы.

Если время не является важным фактором и вы предпочитаете хранить все свои финансовые счета в одном месте, лучшим выбором может стать ваш местный банк или кредитный союз.

Кредитные союзы также могут иметь более низкие затраты и процентные ставки, которые они могут предложить своим членам.

Однако, хотя некоторые банки и кредитные союзы могут предлагать более низкие затраты на закрытие и процентные ставки, они могут не предлагать обеспеченные государством ссуды, такие как ипотека FHA или VA.

Найти кредиторов жилищного кредита в размереUSDA может быть еще труднее.

Если ваша ситуация требует получения ссуды, обеспеченной государством, важно знать, может ли ваш банк или кредитный союз предлагать государственные ссуды. В противном случае вам может подойти брокер или кредитор.

Еще одно важное соображение имеет значение, если ваш кредит не идеален или если у вас высокое отношение долга к доходу.

Банки и кредитные союзы обычно придерживаются более консервативных принципов андеррайтинга. Таким образом, эти учреждения могут не иметь возможности одобрить вашу заявку на получение кредита. Однако кредиторы и брокеры, как правило, проявляют большую гибкость в этой области.

Независимо от того, какую компанию вы выберете для финансирования ипотеки, очень важно, чтобы домовладельцы сравнивали яблоки с яблоками в отношении ставок и сборов.

Если ваша основная цель — просто получить самые низкие затраты на закрытие и самую низкую ставку, сравните ставки и затраты на закрытие в тот же день.Процентные ставки и комиссии меняются ежедневно.

Какие сегодня ставки?

Домовладельцы всегда должны делать покупки и сравнивать предложения нескольких разных компаний. Ставки по-прежнему низкие. Проведя небольшое предварительное исследование, вы можете получить отличную ставку, которая наилучшим образом соответствует вашей ситуации.

Получите цитаты из разных мест. Вы можете начать здесь. Для начала работы не требуется номер социального страхования, и все расценки дают мгновенный доступ к вашим кредитным рейтингам в реальном времени.

Подтвердите новую ставку (4 августа 2021 г.)Использование вашего дома в качестве залога

Если вам нужны деньги для оплаты счетов или ремонта дома, и вы думаете, что ответ заключается в рефинансировании, второй ипотеке или ссуде под залог собственного капитала, внимательно рассмотрите свои варианты.Если вы не можете произвести платежи, вы можете потерять свой дом, а также накопленный капитал.

Поговорите с адвокатом, финансовым консультантом или другим лицом, которому вы доверяете, прежде чем принимать какие-либо решения о займе денег под залог вашего дома.

Знаки раннего предупреждения

Не позволяйте никому уговаривать вас использовать дом в качестве залога для займа денег, которые вы не сможете вернуть. Высокие процентные ставки и стоимость кредита могут сделать получение займа очень дорогим, даже если вы используете свой дом в качестве залога.Не все ссуды или кредиторы (известные как «кредиторы») созданы равными. Некоторые недобросовестные кредиторы нацелены на пожилых домовладельцев или домовладельцев с низким доходом, а также на людей с кредитными проблемами. Эти кредиторы могут предлагать ссуды на основе собственного капитала вашего дома, а не вашей способности выплатить ссуду.

Избегайте кредиторов, которые:

- говорит вам, что вы должны лечь в кредитную заявку. Например, держитесь подальше от кредитора, который говорит вам, что ваш доход выше, чем он есть на самом деле.

- требует от вас подать заявление на получение кредита или на получение большей суммы, чем вам нужно.

- заставляет вас принимать ежемесячные платежи, которые вы не можете делать с комфортом.

- не предоставляет вам требуемую информацию о ссуде или советует не читать их. Номер

- искажает вид кредита, который вы получаете, например, называя одноразовую ссуду кредитной линией.

- обещает один набор условий, когда вы подаете заявку, и дает вам другой набор условий для подписания — без законного объяснения изменения.

- говорит вам подписать пустые формы — и говорит, что они заполнят пустые формы позже.

- говорит, что у вас не может быть копий подписанных вами документов.

Защита вашего дома и капитала

Вот несколько шагов, которые вы можете предпринять, чтобы защитить свой дом и накопленный в нем капитал, когда вы ищете ссуду.

Магазин Вокруг.Стоимость может сильно отличаться. Свяжитесь с несколькими кредиторами, включая банки, ссудо-сберегательные кассы, кредитные союзы и ипотечные компании. Спросите каждого кредитора о наилучшей ссуде, на которую вы могли бы претендовать. Сравнить:

- Годовая процентная ставка (APR) . Годовая процентная ставка — это самая важная вещь, которую нужно сравнивать, когда вы делаете покупки в кредит. При этом учитываются не только процентные ставки, но и баллы (каждый балл представляет собой комиссию, равную одному проценту от суммы ссуды), комиссии ипотечного брокера и некоторые другие кредитные сборы, которые вы должны уплатить кредитору, выраженные как годовая ставка. Как правило, чем ниже годовая процентная ставка, тем ниже стоимость вашей ссуды. Спросите, будет ли годовая процентная ставка фиксированной или регулируемой — то есть изменится ли она? Если да, то как часто и в каком объеме?

- Баллы и комиссии . Спросите о баллах и других сборах, которые будут взиматься с вас. Эти сборы могут не возвращаться, если вы рефинансируете или погасите ссуду досрочно. А если вы рефинансируете, вы можете заплатить больше баллов. Баллы обычно выплачиваются наличными при закрытии, но могут быть профинансированы. Если вы финансируете баллы, вам придется платить дополнительные проценты, что увеличивает общую стоимость вашего кредита.

- Срок кредита . Через сколько лет вы будете платить по кредиту? Если вы получаете ссуду под залог собственного капитала, которая объединяет задолженность по кредитной карте и другие краткосрочные ссуды, вам, возможно, придется производить платежи по этим другим долгам в течение более длительного времени.

- Ежемесячный платеж . Какая сумма? Он останется прежним или изменится? Спросите, будет ли ваш ежемесячный платеж включать условное депонирование налогов и страховку. В противном случае вам придется заплатить за эти предметы отдельно.

- Воздушные платежи . Это крупный платеж, который обычно подлежит оплате в конце срока кредита, часто после серии более низких ежемесячных платежей. Когда наступит срок выплаты воздушным шаром, вы должны заплатить деньги. Если вы не можете этого сделать, вам может понадобиться еще один заем, что означает новые затраты на закрытие, баллы и комиссии.

- Штрафы за досрочное погашение . Это дополнительные сборы, которые могут потребоваться, если вы выплатите ссуду досрочно путем рефинансирования или продажи своего дома. Эти комиссии могут вынудить вас сохранить ссуду с высокой процентной ставкой, из-за чего выход из ссуды станет слишком дорогим. Если ваш кредит включает штраф за досрочное погашение, узнайте, что вам придется заплатить. Спросите кредитора, можете ли вы получить ссуду без штрафа за досрочное погашение, и сколько будет стоить эта ссуда. Затем решите, что вам подходит.