На что дают ипотеку: Что такое ипотека, как взять ипотечный кредит

Получение ипотеки: ограничения по возрасту и семейному положению

Кредиторы дают ипотеку не всем желающим. Чем хуже общеэкономическая ситуация в стране, тем ограничения становятся жестче. Поэтому соискателю будет нелишним взглянуть на себя как бы со стороны.

Возрастные ограничения – один из главных минусов российской ипотеки. Российские банки предпочитают выдавать кредиты заемщикам старше 25 лет. Конечно, банк может дать ипотеку, если вы моложе 25 лет. И к рассмотрению обычно допускаются претенденты с 21 года. Но в итоге далеко не все получают одобрение заявки. Например, если на кредит претендует не прошедший срочную службу в вооруженных силах юноша, он должен доказать банку, что освобожден от призыва.

С другой стороны, банки заинтересованы в привлечении заемщиков, только что создавших семью. У ведущих игроков ипотечного рынка даже есть специализированные продукты с более низкой процентной ставкой. Направленность программ подчеркивается в названии: «Молодая семья», «Ипотека молодым» и т.

Есть и верхние возрастные ограничения. Кредиторы не особо жалуют заемщиков предпенсионного возраста. Практически любой банк ставит обязательное условие, чтобы на момент погашения кредита возраст заемщика не превышал 60 лет для женщин и 65 лет – для мужчин. На практике же проблемы с одобрением ипотечных заявок возникают уже после 45 лет. Увы, чем старше человек, тем больше вероятность, что он не доживет до момента полного погашения займа.

Это не значит, что пожилому претенденту обязательно откажут в кредите. Пожилого заемщика может ждать повышенный тариф по обязательному страхованию сделки. При этом не каждая страховая компания готова работать с клиентом в возрасте.

Дополнительным поводом не развивать ориентированные на пожилых заемщиков программы служит для банкиров то, что немолодому человеку в случае потери работы – пусть и не по его вине – достаточно сложно найти другое место с приличной зарплатой.

Идеальный, с точки зрения кредиторов, заемщик таков. Возраст 25-40 лет, состоит в браке, с высшим образованием, является сотрудником крупной компании с длительным стажем работы и высоким официально подтвержденным доходом, с недвижимостью, автомобилем в собственности, с положительной кредитной историей.

Но идеальных заемщиков на всех не хватает. Поэтому многие банки разрешают брать ипотеку не только официально женатым парам, но и состоящим в гражданском браке. Разница лишь в том, что зарегистрированные супруги получают жилье в совместную собственность, а гражданские – в долевую. Независимо от семейного положения, заемщик ипотеки – одно физическое лицо. Его супруг или супруга, в соответствии с обязательным требованием многих банков, выступает созаемщиком.

При этом банки не жалуют заемщиков-одиночек. Таким клиентам могут повысить тариф по страхованию объекта залога либо вовсе отказать в выдаче жилищного кредита.

Хочу взять ипотеку. Что нужно знать? — Ипотека

Задумались об ипотеке, но вопросов больше, чем ответов? Честно рассказываем обо всём, чтобы вы могли принять взвешенное решение.

Что это вообще такое?

Ипотека — это особый вид кредита, при котором в залог берётся недвижимость. Это значит, что квартира будет находиться в вашей собственности, но пока вы полностью не выплатите кредит, вы не сможете продать её или совершить с ней другие сделки. В залог может быть взят покупаемый объект или тот, что уже есть у вас в собственности. Всё индивидуально и зависит от программы кредитования.

Кто может подать заявку на ипотеку?

Подать заявку на ипотеку Сбербанка могут граждане РФ в возрасте от 21 года. Стаж на текущем месте работы должен быть не менее 6 месяцев. Ипотека доступна и для людей старшего возраста — главное, чтобы на момент выплаты кредита заёмщику было не более 75 лет.

Какие документы потребуются для подачи заявки?

Если вы зарплатный клиент Сбербанка, нужен будет только паспорт и номер карты. Если вы работаете официально, но не зарплатный клиент Сбербанка — также номер СНИЛС. Если вы можете подтвердить доход: справка 2-НДФЛ за последние 6 месяцев или справка по форме банка. Если у вас другая ситуация, подробнее о необходимых документах вы сможете узнать в нашей статье «Какие документы потребуются для оформления ипотеки», у консультанта при подаче заявки или в Центре поддержки клиентов ДомКлик.

Если у вас другая ситуация, подробнее о необходимых документах вы сможете узнать в нашей статье «Какие документы потребуются для оформления ипотеки», у консультанта при подаче заявки или в Центре поддержки клиентов ДомКлик.

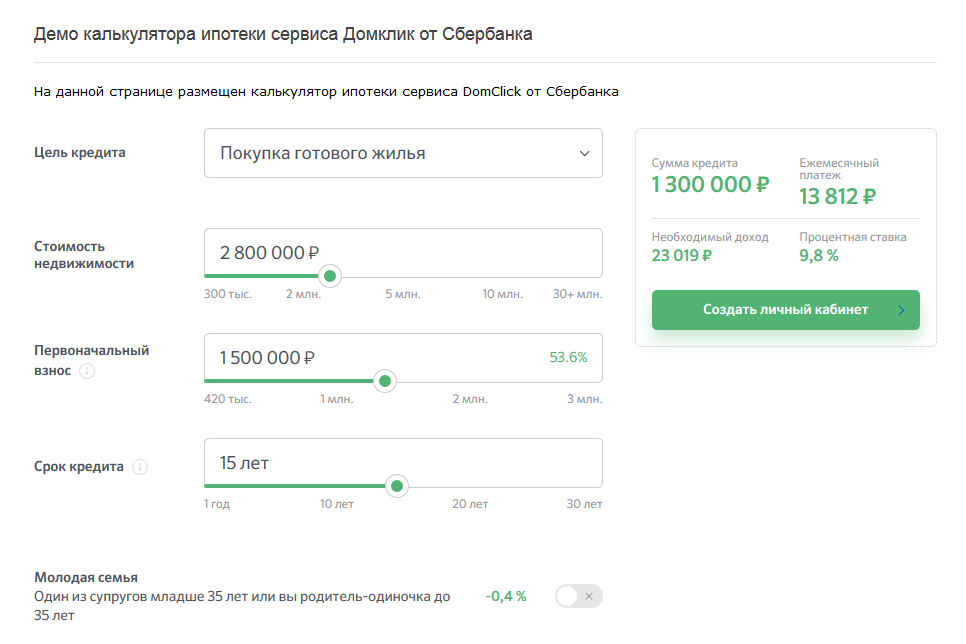

Как понять, на какую сумму кредита можно рассчитывать?

Точно сможете узнать, лишь подав заявку. Одобренная сумма зависит от размера дохода и ещё ряда факторов. При рассмотрении заявки банк может учесть в качестве дохода не только вашу зарплату, но и дополнительные доходы. Например, пенсию, доходы, полученные по договорам гражданско-правового характера, от сдачи в аренду недвижимости и так далее. Для увеличения одобренной суммы вы также можете привлечь до трёх созаёмщиков, чей доход также будет учитываться. Созаёмщиком может стать любой человек, не только ваш супруг или родственник. Чтобы у вас не осталось вопросов об этом, мы написали отдельную статью: «Созаемщики по ипотеке: кто может быть и зачем они нужны?».

А на какой срок выгоднее брать ипотеку?

Здесь всё одновременно просто и нет. Меньше срок — меньше переплата, однако больше размер ежемесячного платежа. С увеличением срока растёт и общая переплата, зато платёж будет существенно ниже.

Меньше срок — меньше переплата, однако больше размер ежемесячного платежа. С увеличением срока растёт и общая переплата, зато платёж будет существенно ниже.

Найдите баланс. Попробуйте оттолкнуться от суммы ежемесячного платежа. Расчитайте ипотеку на калькуляторе ДомКлик: меняйте срок кредита до тех пор, пока ежемесячный платёж не составит приемлемую для вас сумму — ту, которую вам будет комфортно вносить каждый месяц вне зависимости от обстоятельств. Будьте с собой честны и помните: желательно, чтобы платёж по ипотеке не превышал 50% вашего дохода. Если он будет больше, велика вероятность отказа банка, а кроме того, вам будет тяжелее справляться с финансовой нагрузкой.

Первоначальный взнос нужен?

Да, нужен. При подаче заявки честно указывайте размер уже имеющихся у вас собственных средств. Сообщите менеджеру банка, если средства для первоначального взноса планируете выручить от продажи другого объекта и ещё не нашли покупателя. Часто в качестве первоначального взноса можно использовать материнский капитал.

А что со ставкой? Какая она будет?

Ставка зависит от программы кредитования, иногда — от срока кредита и размера первоначального взноса. Оформить кредит по более низкой ставке вам помогут: специальные программы кредитования (например, ипотека с господдержкой для семей с детьми или военная ипотека), а также особые условия и сервисы: «Молодая семья», «Защищённый заёмщик», скидка на ставку при покупке объекта на DomClick.ru. Минимальная ставка при покупке квартиры в новостройке — от 6,5%, при покупке готового жилья — от 8,5%.

А какую вообще недвижимость можно купить в ипотеку?

Выбор огромен: хотите — квартиру на стадии строительства, хотите — готовое жильё, готовы вложить силы в строительство дома — пожалуйста, есть и такая программа. И даже ряд других. Но есть несколько общих условий:

- Недвижимость должна иметь жилое назначение и находиться на территории Российской Федерации

- Дом не должен быть ветхим, подлежать сносу или расселению

- В квартире не должно быть критичных неузаконенных перепланировок

- Недвижимость не должна находиться в залоге у другого банка, быть под арестом.

В зависимости от типа недвижимости вы получите список документов, которые необходимы для одобрения выбранного жилья банком. Срок рассмотрения документов — 3-5 рабочих дней.

Что нужно делать раньше: искать жильё или подавать заявку?

Мы рекомендуем сначала подать заявку на ипотеку, а уже после подбирать жильё. Почему? Так вы сможете понимать, на какую сумму ориентироваться. После одобрения заявки на ипотеку у вас будет целых 90 дней на поиск объекта и выход на сделку — вы точно всё успеете.

Заявку нужно подавать в банке? Мне кто-то поможет?

Заявку вы можете подать даже не выходя из дома. Сделать это можно на сайте DomClick.ru или в приложении. При подаче заявки вам поможет консультант. Он подскажет, какие документы необходимо загрузить, как их правильно заполнить, а также поможет отправить заявку в банк.

Я всё ещё не уверен: брать или не брать?

Ипотека — это возможность реализовать свои мечты: например, жить отдельно, расширить площадь или переехать в другой город. Однако подходить к решению о её оформлении стоит прагматично. Главное, что надо сделать — честно оценить свои силы.

Пройдите наш тест «Ипотека или аренда», чтобы понять, какой вариант решения жилищного вопроса подходит именно вам.

Возможно, вам будет интересно

Ипотека: как увеличить сумму кредита

Как накопить на первоначальный взнос

Как получить скидку на ставку при оформлении ипотеки

Ипотечное кредитование | СКБ-Банк

Спасибо! Заявка принята!

Ожидайте звонка специалиста банка для уточнения условийПолучить ипотеку просто!

Заполните онлайн заявку

Мы перезвоним вам, чтобы уточнить условия

Подпишите договор и зарегистрируйте сделку

Наслаждайтесь квартирой вашей мечты!

Ипотека на частный дом 🏠| Взять ипотеку на покупку загородного дома с земельным участком от Альфа-Банка

Заполните заявку и получите одобрение онлайн

0.1″>Базовая процентная ставка по ипотеке по готовому и строящемуся жилью:

0.1″>Базовая процентная ставка по ипотеке по готовому и строящемуся жилью:Первичный рынок:

При первоначальном взносе от 10% — 9,29%

При первоначальном взносе от 20% — 8,79%

Вторичный рынок:

При первоначальном взносе от 15% — 9,69%

При первоначальном взносе от 20% — 9,19%

Что уменьшает ставку (скидка от базовой ставки, скидки не суммируются):

—

0.1″>-0,3% Покупка недвижимости у ключевого партнера Альфа-Банка

0.1″>-0,3% Покупка недвижимости у ключевого партнера Альфа-Банка—

-0,4% Покупка недвижимости у Exclusive-партнера Альфа-Банка

—

-0,7% Зарплатным клиентам Альфа-Банка

—

-0,7% Клиентам A-Private

—

-0,4% за выход на сделку в течение 30 календарных дней после одобрения кредита (суммируется с остальными скидками)

Увеличивает (надбавки к базовой ставке, могут суммироваться):

—

+0,5% — ипотека по 2-м документам.

—

0.1″>+0,5% — для ИП и собственников бизнеса.

0.1″>+0,5% — для ИП и собственников бизнеса.—

+2% — отказ от страхования жизни.

—

+2% — отказ от страхования титула

—

+4% — отказ от страхования жизни и титула

—

+1% — ипотека на жилой дом и земельный участок

Получите предварительно одобрение сразу в личном кабинете, заполнив только паспортные данные.

Заполнить заявкуКак взять ипотеку: инструкция для новичков

Не хватает денег на покупку квартиры? Возьмите ипотеку. Предлагаем вам пошаговую инструкцию, как действовать, куда обращаться, какие документы собрать.

ArturVerkhovetskiy/Depositphotos1.

Выберите банк

Выберите банкДля начала нужно выбрать банк, в котором вы оформите кредит. Возьмите лист бумаги и расчертите его на семь граф: название банка, цена квартиры, первоначальный взнос, ставка, срок кредита, валюта, необходимые документы. Также отмечайте, если в каком-то банке у вас есть особые условия – например, если у вас открыт в нем зарплатный счет.

Вносите в этот список банки, условия которых вам показались самыми интересными, а потом сравните.

Процентная ставка сейчас может начинаться от 4,7% на новостройки по специальным программам с господдержкой. Обратит также внимание, что у некоторых банков есть предложения об оформлении ипотеки онлайн с более низкой ипотечной ставкой. Обратите внимание на дополнительные платежи, комиссии и условия.

Определитесь, какую сумму вы хотите и можете взять в кредит, сколько можете отдать в качестве первоначального взноса. Минимальный первоначальный взнос – 15-20% от стоимости жилья, он зависит от выбранной ипотечной программы. Срок, на который вы возьмете кредит определите, исходя из ваших возможностей: готовы платить значительную сумму ― берите кредит на пять лет. Ограничены в средствах ― оформляйте на 25 лет с возможностью досрочного погашения. Чем больше срок кредита, тем больше вы переплатите в итоге. Что касается валюты, действует золотое правило: берите кредит в той же валюте, в которой вы получаете зарплату.

Ограничены в средствах ― оформляйте на 25 лет с возможностью досрочного погашения. Чем больше срок кредита, тем больше вы переплатите в итоге. Что касается валюты, действует золотое правило: берите кредит в той же валюте, в которой вы получаете зарплату.

Ипотека без первоначального взноса: что это и стоит ли ее брать

Новый год, новые цены: чего ждать покупателям недвижимости

2. Уточните условия и дополнительные платежи

Позвоните, зайдите или напишите в банк и еще раз уточните условия кредита. Выясните у кредитного специалиста размер банковской комиссии, необходимость оформлять страховку, возможные штрафы, условия досрочного погашения кредита. Рассчитайте, хватает ли у вас денег на оформление сделки, регистрацию прав собственности и оплату услуг риелтора.

3. Соберите документы

Узнайте у специалиста по кредитованию, какие документы вы должны собрать. Обычно это справка 2-НДФЛ от вашего работодателя, заверенная им копия трудовой книжки, копия трудового договора, документы об образовании, свидетельство о браке или его расторжении, страховое свидетельство государственного пенсионного страхования, свидетельство ИНН, копии свидетельств о рождении детей, паспорт. Мужчинам призывного возраста понадобится еще и копия военного билета.

Мужчинам призывного возраста понадобится еще и копия военного билета.

4. Подайте заявку

После того как вы соберете все документы для ипотеки, позвоните в банк и договоритесь, когда вы можете подать заявление на получение кредита. Вы придете в банк, и специалист проверит справки и копии, которые вы подготовили. Попросите его не просто сложить бумаги в стопку, но и проверить, верно ли они оформлены. Также на основе ваших документов он может сделать ориентировочный расчет того, на какую сумму кредита и первоначального взноса вы можете рассчитывать в этом банке. Напишите заявление на получение ипотечного кредита и передайте его сотруднику вместе с документами. Обязательно выясните, когда и каким образом вы узнаете о решении банка.

Все в дом: как за год накопить на первоначальный взнос

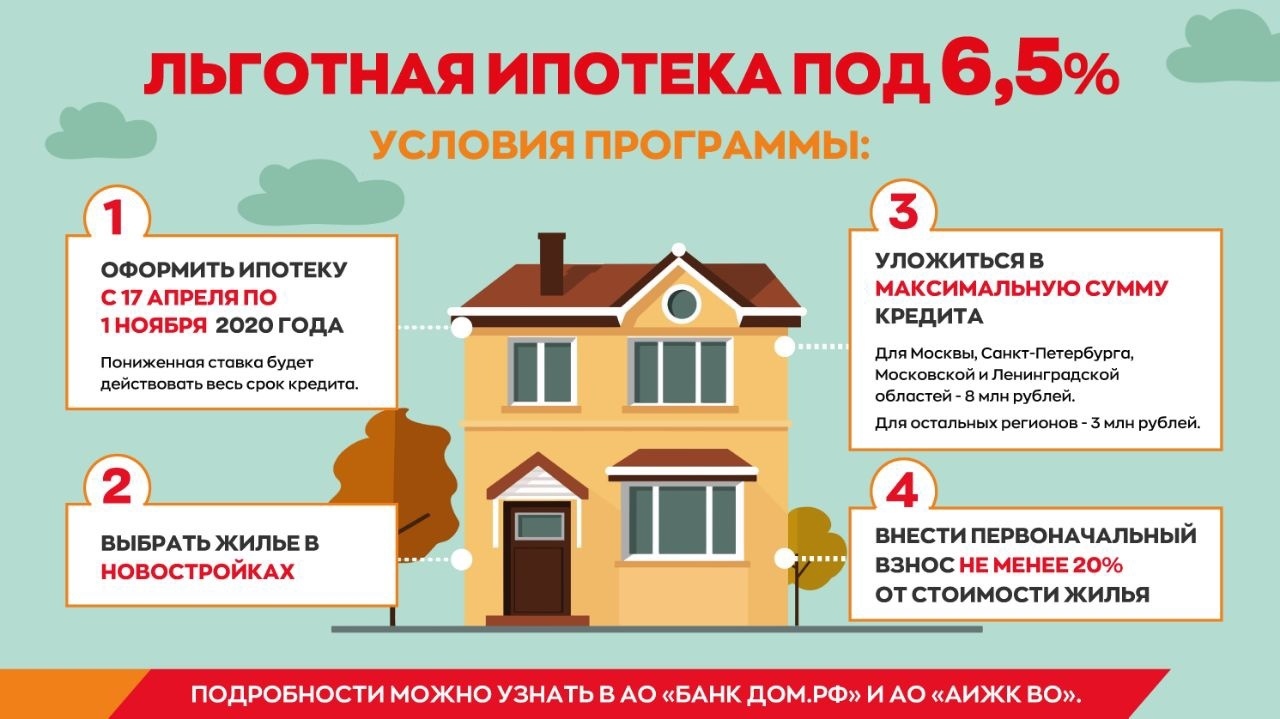

Льготная ипотека под 6,5%: разбираем условия программы с экспертами

5. Дождитесь решения

Вы можете присматривать квартиру и до того, как получите решение банка. Но договариваться с хозяевами квартир нужно, уже зная, на какую сумму кредита вы можете рассчитывать. Однако обратите внимание, что договоренность с банком о кредите действует не больше трех месяцев. Зазеваетесь ― и придется начинать все с начала.

Но договариваться с хозяевами квартир нужно, уже зная, на какую сумму кредита вы можете рассчитывать. Однако обратите внимание, что договоренность с банком о кредите действует не больше трех месяцев. Зазеваетесь ― и придется начинать все с начала.

К недвижимости банк также предъявляет определенные требования. Поэтому не оставляйте аванс или задаток за жилье, пока не получите одобрение сделки со стороны банка.

Если кредитных сотрудников все устраивает, приглашайте оценщика, а потом направляйте банку отчет об оценке квартиры и сообщайте цену, которую запрашивает продавец.

Только после всего этого банк принимает окончательное решение о предоставлении ипотечного займа, а также согласует с вами день, когда вы заключите два договора: купли-продажи с хозяином квартиры и кредитный с банком.

Не пропустите:

Эскроу-счета: что изменилось в недвижимости за год

Деньги в бетоне: что нужно знать про инвестиции в недвижимость

Как покупатель должен проверить вторичную квартиру?

20 статей о том, как купить вторичную квартиру

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

программы и условия жилищной ипотеки в «Росбанк Дом»

«Росбанк Дом» предлагает оформить ипотечный кредит на жилье. Для этого в банке разработаны специальные программы, рассчитанные на различные категории заемщиков. Вы можете выбрать из представленных предложений наиболее подходящее по условиям и отвечающее вашим требованиям. Ознакомьтесь со всеми продуктами ипотеки для покупки жилья на первичном или вторичном рынке. Пусть приобретение квартиры или дома станет выгодным.

Жилищное кредитование сегодня пользуется особой популярностью. И это неудивительно, поскольку

такой вариант приобретения недвижимости отвечает потребностям людей в современной экономической

обстановке. Подобрав программу и оформив ипотеку на жилье в Москве или любом другом регионе,

заемщик может сразу начать проживать в квартире, производя регулярные и заранее известные

ежемесячные выплаты.

Как показывает практика, с учетом сложившихся цен на недвижимость и темпов их роста, получение ипотечного кредита является наиболее привлекательным вариантом для покупки квартиры или дома, чем постепенное накопление. Еще один секрет востребованности в банках ипотеки на жилье – ее доступность большому количеству граждан, которая объясняется высокой конкуренцией на рынке соответствующих услуг. В «Росбанк Дом» для заемщиков созданы одни из самых лучших условий кредитования.

Для выбора подходящей программы жилищного кредитования в банке, необходимо учитывать основные параметры будущей ипотеки. Это:

срок выплаты по кредиту;

необходимая сумма для приобретения недвижимости;

процентная ставка;

сумма первоначального взноса.

Любой из приведенных параметров кредита на жилье вы можете предварительно рассчитать и оценить свои финансовые возможности. Для этого необходимо воспользоваться специальным ипотечным онлайн-калькулятором. Интуитивно-понятный сервис позволит упростить процесс подбора подходящей программы и подобрать наиболее лояльные условия жилищного кредитования.

Ипотека на жилье: виды программ в «Росбанк Дом»

Перед тем как отдавать предпочтение определенному банковскому продукту, необходимо

определиться с типом залога. По этому критерию ипотечные кредиты делятся на две группы.

Первые предполагают получение заемщиком необходимой суммы под залог собственной имеющейся

недвижимости. Для оформления данного продукта необходима экспертная оценка имущества.

Проводится она компаниями-партнерами кредитной организации и оплачивается самим

заемщиком.

Для оформления данного продукта необходима экспертная оценка имущества.

Проводится она компаниями-партнерами кредитной организации и оплачивается самим

заемщиком.

Однако, как показывает практика, наиболее распространенным вариантом являются именно целевые кредиты на жилье, где в качестве залога может выступать как имеющаяся, так и приобретаемая недвижимость. Их популярность обусловлена более лояльными и выгодными условиями.

«Росбанк Дом» готов помочь с покупкой готовой или строящейся, жилой и коммерческой

недвижимости, будь то квартира и частный дом или апартаменты и гараж. Нельзя не отметить и

льготные программы жилищного кредитования в банке, ориентированные на определенные категории

граждан. Среди наиболее распространенных в Москве следует отметить ипотеку на жилье с

использованием материнского капитала, для молодых семей и т. д.

д.

Как подать заявку на ипотечный кредит

Большой опыт работы в сфере жилищного кредитования позволяет нам учитывать все нюансы сделок и предоставлять клиентам комфортные программы. Мы стараемся не только сделать выгодными наши банковские продукты, но максимально упростить процесс получения ипотеки. Так, чтобы оформить кредит на жилье, достаточно оставить онлайн-заявку на нашем сайте. Предварительно одобрение можно получить всего за 10 минут. Не упустите возможность воспользоваться нашими услугами, чтобы осуществить мечту и выгодно купить недвижимость.

Кому банки дают ипотеку на квартиру, а кому отказывают?

Некоторым покупателям жилья, которые обращаются за ипотекой, банки отказывают. Иногда заемщикам трудно понять, почему так произошло. Что могло не устроить банк, если у человека есть работа, доход и даже деньги на первоначальный взнос? Попробуем разобраться.

Что могло не устроить банк, если у человека есть работа, доход и даже деньги на первоначальный взнос? Попробуем разобраться.

Перед тем, как выдать кредит, банк тщательно анализирует кандидатуру возможного клиента. Для такой проверки придумали даже особый термин – андеррайтинг. Все секреты этой процедуры в банках не раскрывают, но кое-что о ней известно.

Итак, если вы – потенциальный заемщик, банк прежде всего будет выяснять, насколько вы платежеспособны. Имеют значение уровень дохода, активы, наличие созаемщиков. Обычно в банке руководствуются правилом: на выплату кредита не должно уходить больше 50% общего дохода семьи. Если вы не укладываетесь в эти цифры, в кредите могут отказать. При этом банк оставит за вами право повторно обратиться за ипотекой, если ваш доход повысится.

к сведениюНа отказ банка могут повлиять и личные обстоятельства: допустим, зарплата у вас выше средней, но при этом вы являетесь родителем несовершеннолетних детей, что тоже делает вашу кандидатуру уязвимой в глазах банка. Или у вас на момент обращения за ипотекой есть приличный доход, но профессия редкая или экзотическая, такая работа кажется банку нестабильной – по этой причине тоже могут не пойти навстречу. Не секрет, что в качестве заемщиков предпочитают людей с «земными» профессиями – врачей, учителей, госслужащих и т. п.

Или у вас на момент обращения за ипотекой есть приличный доход, но профессия редкая или экзотическая, такая работа кажется банку нестабильной – по этой причине тоже могут не пойти навстречу. Не секрет, что в качестве заемщиков предпочитают людей с «земными» профессиями – врачей, учителей, госслужащих и т. п.

Причиной для отказа может стать недостаточный первоначальный взнос. Обычно банки устраивает платеж от 15% от стоимости недвижимости. Но иногда этого бывает недостаточно, особенно если приобретается квартира на вторичном рынке.

Даже если проверка на платежеспособность пройдена успешно, вам все равно могут отказать – если банк усомнился в вашей надежности. Чаще всего в этом виновата плохая кредитная история. Существенным минусом являются случаи просрочек по выплатам, но только по этой причине банк не поставит на заемщике крест. А вот если вы когда-то не справились с кредитом, если вашим долгом занимались коллекторы, если вы были уличены в мошенничестве или обмане – скорее всего, ипотеку вам не дадут ни в каком банке.

Кстати, по причине предоставления недостоверной информации в банках отказывают каждому пятому заемщику. Например, вы сообщили в банк о месте своей работы, назвали все контакты. Не исключено, что сотрудники банка будут звонить по указанным вами телефонам и задавать уточняющие вопросы. Если ваши сведения не подтвердятся или на звонки в офисе никто не ответит, это тоже повод для отказа в выдаче ипотеки.

Очень серьезной ошибкой, если не сказать больше, является подделка документов, фальшивые справки или трудовые книжки. Это все наводит на мысли, что заемщик тоже «фальшивый», банк наверняка не станет с таким связываться. Как правило, сложно получить ипотечный кредит и клиентам, у которых была судимость.

В список факторов, которые способны повредить потенциальному ипотечнику, можно еще добавить небольшой стаж, частую смену работы, а также возраст.

Если вам меньше 23 лет и больше 65 лет, получить ипотеку будет труднее, чем остальным заемщикам.

Иногда поводом для отказа может быть даже причина, которая вам покажется несущественной – вы не являетесь клиентом данного банка. То есть, вы никогда не пользовались его услугами, не открывали счета, не брали займы – это тоже может стать поводом для отказа для известного банка, у которого всегда много заявок на ипотеку.

То есть, вы никогда не пользовались его услугами, не открывали счета, не брали займы – это тоже может стать поводом для отказа для известного банка, у которого всегда много заявок на ипотеку.

Теперь вы знаете, почему могут отказать в ипотеке.

Поэтому прежде чем обращаться за кредитом:

- устройтесь на постоянную работу,

- тщательно подготовьте все документы,

- изучите программы банков,

- найдите ликвидный объект недвижимости.

- Выясните, какой банк дает ипотеку без первоначального взноса (если у вас нет денег на такой взнос), но лучше постарайтесь накопить хотя бы 15-20% от суммы ипотеки – тогда ваши шансы повысятся. Кстати, в последние годы банки стали гораздо лояльнее к заемщикам и чаще выдают кредиты на покупку жилья.

Так что, пробуйте.

Что такое ипотека? | Банковская ставка

Ипотечный кредит — одно из самых важных финансовых решений, которые когда-либо принимает большинство из нас. Итак, важно понимать, на что вы подписываетесь, когда занимаетесь деньгами на покупку дома.

Итак, важно понимать, на что вы подписываетесь, когда занимаетесь деньгами на покупку дома.

Что такое ипотека?

Ипотека — это ссуда от банка или другого финансового учреждения, которая помогает заемщику приобрести дом. Залогом ипотеки является сам дом, а это означает, что если заемщик не производит ежемесячные платежи кредитору и не выполняет свои обязательства по ссуде, кредитор может продать дом и вернуть свои деньги.

Как работает ипотека?

Ипотека состоит из двух основных элементов: основной суммы и процентов.

Основная сумма — это определенная сумма денег, которую покупатель жилья занимает у кредитора для покупки дома. Если, например, вы покупаете дом за 100 000 долларов и занимаетесь у кредитора все 100 000 долларов, то это основная сумма долга.

Процент — это сумма, которую кредитор взимает с вас, чтобы занять эти деньги, — говорит Роберт Киркланд, старший советник по жилищному кредитованию в JPMorgan Chase. Другими словами, проценты — это стоимость, которую вы платите за заимствование основной суммы долга.

Заемщики выплачивают ипотечный кредит через регулярные промежутки времени, обычно в форме ежемесячного платежа, который обычно состоит из основной суммы и процентов.

«Каждый месяц часть вашего ежемесячного платежа по ипотеке пойдет на погашение основной суммы или остатка по ипотеке, а часть — на проценты по ссуде», — говорит Киркланд.

Что входит в ипотечный платеж?

В зависимости от вашего ипотечного соглашения, ваш ежемесячный платеж может также включать некоторые из следующих сборов:

Налоги на недвижимость

Кредитор может взимать налоги на недвижимость, связанные с домом, как часть вашего ежемесячного платежа по ипотеке.В таких случаях деньги, собранные для уплаты налогов, хранятся на счете условного депонирования, который кредитор будет использовать для оплаты вашего счета по налогу на недвижимость при наступлении срока уплаты налогов.

Страхование домовладельцев

Страхование домовладельцев обеспечивает защиту в случае бедствия, пожара или другого несчастного случая. В некоторых случаях кредитор будет собирать взносы по вашей страховке как часть вашего ежемесячного счета по ипотеке, помещать деньги на условное депонирование и производить выплаты страховщику за вас, когда наступает срок выплаты страховых взносов.

В некоторых случаях кредитор будет собирать взносы по вашей страховке как часть вашего ежемесячного счета по ипотеке, помещать деньги на условное депонирование и производить выплаты страховщику за вас, когда наступает срок выплаты страховых взносов.

Ипотечное страхование

Ваш ежемесячный платеж по ипотеке может также включать плату за так называемое частное ипотечное страхование (PMI). Это вид страхования, который требуется многими обычными ипотечными кредиторами, когда первоначальный взнос покупателя составляет менее 20 процентов от покупной цены дома.

Виды ипотеки

Потребителям доступно несколько видов ипотеки. Они включают в себя обычные ипотечные кредиты с фиксированной процентной ставкой, которые являются одними из наиболее распространенных, а также ипотечные кредиты с регулируемой процентной ставкой (ARM) и ипотечные кредиты с размахом.Потенциальные покупатели жилья должны подобрать подходящий вариант для своих нужд.

Ипотека с фиксированной процентной ставкой

Название ипотеки обычно указывает на способ начисления процентов. В случае ипотеки с фиксированной процентной ставкой, например, процентная ставка согласовывается в момент закрытия сделки и остается неизменной в течение всего срока кредита.

В случае ипотеки с фиксированной процентной ставкой, например, процентная ставка согласовывается в момент закрытия сделки и остается неизменной в течение всего срока кредита.

Ипотечные кредиты с фиксированной процентной ставкой доступны на срок до 30 лет, причем наиболее популярным является 30-летний вариант, говорит Киркланд.Выплата кредита в течение более длительного периода времени делает ежемесячный платеж более доступным.

Независимо от того, какой срок вы предпочитаете, процентная ставка не изменится в течение срока действия ипотеки. По этой причине ипотека с фиксированной ставкой — хороший выбор для тех, кто предпочитает стабильный ежемесячный платеж.

Ипотека с регулируемой ставкой (ARM)

По условиям ипотеки с регулируемой ставкой (ARM) процентная ставка, которую вы платите, может периодически повышаться или понижаться по мере изменения ставок.ARM могут быть хорошей идеей, когда их процентные ставки особенно низки по сравнению с 30-летними фиксированными ставками, особенно если у ARM есть длительный период фиксированной ставки, прежде чем он начнет корректироваться.

«Некоторыми примерами ипотеки с регулируемой ставкой могут быть ARM 5/1 или ARM 7/1», — говорит Киркланд. «В ARM 5/1 цифра 5 обозначает начальный пятилетний период, в течение которого процентная ставка остается фиксированной, а цифра 1 указывает на то, что процентная ставка подлежит корректировке один раз в год».

Во время части ARM с регулируемой ставкой взимаемая процентная ставка обычно основывается на стандартном финансовом индексе, таком как ключевая индексная ставка, установленная Федеральной резервной системой, или ставка обеспеченного овернайтного финансирования (SOFR).

«Ипотечные кредиты с регулируемой процентной ставкой (ARM) отслеживают выбранный контрольный индекс и корректируют выплаты по ссуде в зависимости от изменения процентных ставок», — говорит Джон Патаки, исполнительный вице-президент TIAA Bank и руководитель подразделения потребительского кредитования и ипотеки.

Воздушная ипотека

Согласно условиям воздушной ипотеки, выплаты сначала будут низкими, а затем вырастут или «увеличатся» до гораздо большей единовременной суммы до окончания срока действия займа.

Этот тип ипотеки обычно нацелен на покупателей, которые будут иметь более высокий доход к концу ссуды или периода заимствования, чем вначале.

Это также может быть хорошим подходом для тех, кто планирует продать недвижимость до окончания срока кредита. Для тех, кто не намерен продавать, может потребоваться рефинансирование ипотеки, чтобы остаться в собственности.

«Покупатели, которые выбирают балансовую ипотеку, могут сделать это с намерением рефинансировать ипотеку, когда истечет срок балансовой ипотеки», — говорит Патаки. «В целом ипотечные кредиты являются одним из наиболее рискованных видов ипотеки».

FHA ипотека

Кредит FHA — это обеспеченная государством ипотека, застрахованная Федеральным жилищным управлением.

«Эта кредитная программа пользуется популярностью у многих покупателей жилья впервые», — говорит Киркланд. «Жилищные ссуды FHA требуют более низких минимальных кредитных баллов и в некоторых случаях более низких первоначальных платежей, при этом средний первоначальный взнос составляет 3,5 процента».

Хотя государство страхует ссуды, эти ссуды предлагаются ипотечными кредиторами, одобренными FHA.

VA ипотека

Заем VA — это ссуда, гарантированная Министерством по делам ветеранов США, которая требует небольших денежных выплат или не требует их вообще. Она доступна ветеранам, военнослужащим и супругам военнослужащих.

Сама ссуда фактически не предоставляется государством, но она поддерживается государственным агентством, которое призвано помочь кредиторам чувствовать себя более комфортно при предоставлении ссуды. В результате государственной поддержки кредиторы часто предлагают эти ссуды без первоначального взноса и с более низкими кредитными параметрами.

Как найти лучшую ипотеку

Когда вы покупаете ипотеку, важно понимать, что не все ипотечные продукты одинаковы, поэтому важно провести исследование, говорит Киркланд.

«У некоторых есть более строгие правила, чем у других. Некоторые кредиторы могут потребовать 20-процентный первоначальный взнос, в то время как другие требуют всего 3 процента от покупной цены дома », — говорит Киркланд.

Выбор ипотеки, которая лучше всего подходит для вашей ситуации, включает оценку вашего финансового здоровья, включая такие факторы, как ваш доход, кредитная история и рейтинг, занятость и финансовые цели.

Помимо понимания различных ипотечных продуктов, потратьте некоторое время на поиски разных кредиторов.

«Даже если у вас есть предпочтительный кредитор, обратитесь к двум или трем кредиторам — или даже больше — и убедитесь, что вы полностью изучаете свои варианты», — говорит Патаки из TIAA Bank. «Одна десятая процента процентной ставки может показаться не такой уж большой, но она может вылиться в тысячи долларов в течение срока кредита».

Важная ипотечная терминология, которую необходимо знать

При взвешивании вариантов ипотеки, вот некоторые основные термины, с которыми вы можете столкнуться (а также другие ключевые термины, которые необходимо знать).

Амортизация

Амортизация описывает процесс погашения ссуды, такой как ипотека, частичными платежами в течение определенного периода времени. Часть каждого платежа идет в счет основного долга или суммы займа, а другая часть идет в счет процентов. Типичный жилищный заем может погашаться в течение 15, 20 или 30 лет, при этом сумма, выделяемая на проценты и основную сумму, соответственно уменьшается и увеличивается с течением срока. Когда ссуда полностью погашается, это означает, что она полностью погашена к концу графика погашения.

Часть каждого платежа идет в счет основного долга или суммы займа, а другая часть идет в счет процентов. Типичный жилищный заем может погашаться в течение 15, 20 или 30 лет, при этом сумма, выделяемая на проценты и основную сумму, соответственно уменьшается и увеличивается с течением срока. Когда ссуда полностью погашается, это означает, что она полностью погашена к концу графика погашения.

APR

APR, или годовая процентная ставка, отражает стоимость заимствования денег для ипотеки. Годовая процентная ставка является более широким показателем, чем просто процентная ставка. Она включает процентную ставку, пункты дисконтирования и другие сборы, которые идут вместе с ссудой. Годовая процентная ставка выше, чем процентная ставка, и является лучшим показателем истинной стоимости кредита.

Первоначальный взнос

Первоначальный взнос — это сумма покупной цены дома, которую покупатель оплачивает авансом. Покупатели обычно вносят определенный процент от стоимости дома в качестве первоначального взноса, а затем занимают оставшуюся часть в виде ипотеки. Более крупный первоначальный взнос может помочь повысить шансы заемщика на получение более низкой процентной ставки. У разных видов ипотеки разный минимальный первоначальный взнос.

Более крупный первоначальный взнос может помочь повысить шансы заемщика на получение более низкой процентной ставки. У разных видов ипотеки разный минимальный первоначальный взнос.

Условное депонирование

На счете условного депонирования содержится часть ежемесячного платежа по ипотеке заемщика, покрывающая страховые взносы домовладельцев и налоги на имущество. На счетах условного депонирования также хранится задаток, который покупатель вносит с момента принятия его предложения до закрытия. Счет условного депонирования для страхования и налогов обычно создается ипотечным кредитором, который производит страхование и налоговые платежи от имени заемщика.Эта система гарантирует кредитору, что эти счета оплачены, и дает заемщику возможность оплачивать эти расходы небольшими частями каждый месяц, вместо того, чтобы получать крупный счет один или два раза в год.

Андеррайтинг

Ипотечный андеррайтинг — это процесс, с помощью которого банк или ипотечный кредитор оценивает риск, который они будут принимать, предоставляя ссуду данному заемщику. Процесс андеррайтинга требует подачи заявки и принимает во внимание такие факторы, как кредитный отчет и рейтинг заемщика, доход, долг и стоимость недвижимости, которую они намереваются купить.Многие кредиторы следуют стандартным руководящим принципам андеррайтинга Fannie Mae и Freddie Mac при принятии решения об утверждении ссуды.

Процесс андеррайтинга требует подачи заявки и принимает во внимание такие факторы, как кредитный отчет и рейтинг заемщика, доход, долг и стоимость недвижимости, которую они намереваются купить.Многие кредиторы следуют стандартным руководящим принципам андеррайтинга Fannie Mae и Freddie Mac при принятии решения об утверждении ссуды.

Подробнее:

15-летняя ипотека или 30-летняя ипотека?

15-летняя и 30-летняя ипотека

У ипотеки на 15 и 30 лет есть свои плюсы и минусы. 15-летняя ипотека сэкономит вам деньги в долгосрочной перспективе, потому что процентные платежи резко сокращаются, поскольку вы платите проценты только на 15 лет по сравнению с 30 годами. Второе важное преимущество заключается в том, что 15-летняя ипотека часто имеет более низкие процентные ставки.

Однако ипотека на 15 лет предполагает более высокие минимальные ежемесячные выплаты, что может означать меньший денежный поток.

Преимущество для покупателей жилья с 30-летней ипотекой заключается в том, что у них есть возможность платить больше минимально необходимого ежемесячного платежа. Это означает, что они могут выплатить свою ипотеку за 15 лет, но от них не требуется этого делать. Так что, если вы не можете позволить себе дополнительную сумму в течение одного месяца, вы не рискуете испортить свой кредитный отчет.

Это означает, что они могут выплатить свою ипотеку за 15 лет, но от них не требуется этого делать. Так что, если вы не можете позволить себе дополнительную сумму в течение одного месяца, вы не рискуете испортить свой кредитный отчет.

Вы можете сравнить процентные ставки по обоим типам жилищных ссуд, введя ставки и условия в 15-летний ипотечный калькулятор Bankrate, а также в 30-летний ипотечный калькулятор.

Используйте эту информацию, чтобы узнать, сколько будут ежемесячных платежей по каждому типу ипотеки. Это отличный способ узнать, что вы можете себе позволить, сколько вы можете сэкономить и какой продукт подходит для вашего бюджета.

Ипотека на 15 лет хороша для людей, которые…

- Можно легко производить ежемесячные платежи и оставлять наличные для экономии

- Хотите уменьшить сумму процентов, которые они выплачивают в течение срока кредита

- Хотите более низкую процентную ставку

- Подходят к концу их трудовые годы и хотят выплатить свою ипотеку до выхода на пенсию.

Ипотека на 30 лет хороша для людей, которые…

- Хотите снизить ежемесячные платежи

- Вы хотите гибко платить больше минимальной суммы, но не обязаны это делать

- Зарабатывайте деньги внештатно или по контракту, но каждый месяц или год может иметь разный уровень дохода

- Хотите использовать лишние деньги для сбережений или инвестиций

Сравнить ставки по ипотеке

При доплате по основной сумме ипотечного кредита выплачивается

Когда вы вносите предоплату по ипотеке, это означает, что вы вносите дополнительные платежи на остаток основной суммы кредита.Выплата дополнительной основной суммы по ипотечному кредиту может сэкономить вам тысячи долларов процентов и помочь вам быстрее наращивать капитал.

Существует несколько способов досрочного погашения ипотеки:

- Ежегодно вносить дополнительный платеж по ипотеке

- Добавляйте дополнительные доллары к каждому платежу

- Применить единовременную выплату после получения наследства или другой непредвиденной прибыли

- Некоторая комбинация вышеперечисленного

Сколько я могу сэкономить, выплачивая дополнительную сумму по ипотеке?

Выгода от выплаты дополнительной основной суммы по ипотеке заключается не только в небольшом сокращении ежемесячных процентных расходов. Это происходит в результате погашения непогашенного остатка по кредиту за счет дополнительных выплат по основной сумме ипотечного кредита, что сокращает общую сумму процентов, которые вы должны будете выплатить в течение срока действия ссуды.

Это происходит в результате погашения непогашенного остатка по кредиту за счет дополнительных выплат по основной сумме ипотечного кредита, что сокращает общую сумму процентов, которые вы должны будете выплатить в течение срока действия ссуды.

Вот пример того, как предоплата экономит деньги и время:

Кейлин берет ипотечный кредит на сумму 120 000 долларов под 4,5% годовых. Ежемесячная основная сумма ипотеки и проценты составляют 608,02 доллара. Вот что происходит, когда Кайлин вносит дополнительные платежи по ипотеке:

| Минимум каждый месяц | 30 лет | 98 888 долл. США | $ 0 |

| 13 выплат в год * | 25 лет, 9 месяцев | $ 8 870 | $ 16 018 |

| 100 долларов каждый месяц | 22 года, 6 месяцев | $ 70 944 | $ 27 944 |

| 50 долларов каждый месяц | 25 лет, 8 месяцев | $ 82 452 | $ 16 436 |

| 25 долларов каждый месяц | 27 лет, 8 месяцев | $ 89 864 | $ 9 024 |

Калькулятор графика погашения ипотечного кредита Bankrate может помочь вам определить влияние дополнительных платежей на вашу ипотеку. Нажмите «Показать график погашения», чтобы открыть раздел, в котором можно рассчитать эффект дополнительных платежей.

Нажмите «Показать график погашения», чтобы открыть раздел, в котором можно рассчитать эффект дополнительных платежей.

Каковы недостатки предоплаты моей ипотеки?

У предоплаты есть потенциальные недостатки. Во-первых, привязка наличных у себя дома означает, что у вас меньше ликвидности и возможностей для маневра в вашем бюджете. Другими словами, у вас будет меньше доступных денежных средств, которые можно будет направить, например, на увеличение ваших взносов 401 (k) или выплату долга с высокими процентами. Эти финансовые цели могут обеспечить более высокую отдачу от ваших инвестиций.

Еще одно соображение — это альтернативные издержки, связанные с отсутствием вложений этих дополнительных денег в другое место. За последние четыре десятилетия доходность фондового рынка составляла в среднем 10 процентов в год. Для широких рынков облигаций среднегодовая прибыль была близка к 8 процентам.

На вопрос: «Могу ли я досрочно погасить ипотеку?» посмотрите на свою финансовую картину в целом. Вот несколько важных вопросов, на которые следует обратить внимание:

Вот несколько важных вопросов, на которые следует обратить внимание:

- Ваш ежемесячный бюджет ограничен после покрытия необходимых расходов?

- Ваш доход непостоянен и / или непредсказуем?

- Как долго вы планируете оставаться в своем доме?

- Достаточно ли у вас накоплений для выхода на пенсию?

- Имеется ли у вас достаточный фонд чрезвычайных сбережений в размере от трех до шести месяцев расходов на проживание в семье?

- У вас много кредитных карт или ссуд под высокие проценты?

Оценка ваших финансовых целей, доходов и бюджета может помочь вам решить, имеет ли смысл решать другие насущные финансовые проблемы перед выплатой вперед по ипотеке.

Сделайте это перед предоплатой ипотеки.

Предоплата ипотеки — отличная цель, над которой нужно работать, но прежде чем вы это сделаете, убедитесь, что вы выполнили следующие финансовые вехи:

- Получите совпадение. Если пенсионный план на рабочем месте не дает вам полного соответствия компании, вы упускаете возможность мгновенного возврата. Типичное соответствие компании составляет от 50 до 100 процентов вашего вклада — до определенного предела (часто от 3 до 6 процентов вашего дохода). Вот куда должны поступать дополнительные деньги, пока вы не выйдете на пенсию.Взносы в пенсионный план получают налоговые льготы, и чем больше у вас будет времени на рост, тем лучше.

- Погасите долг по более высокой ставке. Нет смысла выплачивать 4-процентную ипотеку, если у вас есть кредитные карты с накоплением на 16 процентов и более.

- План на случай чрезвычайных ситуаций. Сберегательный счет на сумму как минимум от трех до шести месяцев может помочь вам пережить большинство неудач.

- Защитите себя. Вы должны быть надлежащим образом застрахованы, что для большинства людей означает наличие полиса в отношении имущества, здоровья и инвалидности.Если у вас есть иждивенцы, возможно, вам понадобится страхование жизни.

Как только эти основания покрыты, предоплата ипотеки сводится к дисциплине и уровню комфорта. Вы хотите полностью избавиться от долгов? Или вы бы предпочли, чтобы ваши деньги больше работали на вас другими способами? В идеале вы хотите выплатить ипотечный кредит до выхода на пенсию, чтобы не беспокоиться о ежемесячных выплатах, если ваш доход станет более ограниченным.

Вы хотите полностью избавиться от долгов? Или вы бы предпочли, чтобы ваши деньги больше работали на вас другими способами? В идеале вы хотите выплатить ипотечный кредит до выхода на пенсию, чтобы не беспокоиться о ежемесячных выплатах, если ваш доход станет более ограниченным.

Видеогид: Плюсы и минусы предоплаты ипотеки

Используйте подход «сделай сам» к предоплате ипотеки

Допустим, вы хотите ежемесячно вносить в бюджет дополнительную сумму для предоплаты основной суммы долга.Одна тактика состоит в том, чтобы вносить один дополнительный платеж по основной сумме залога и процентов в год. Вы можете просто произвести двойной платеж в течение месяца по вашему выбору или добавить одну двенадцатую часть основной суммы и процентов к ежемесячному платежу. Через год вы совершите 13 платежей.

Убедитесь, что вы зарезервировали любые дополнительные выплаты по основной сумме долга специально для погашения основной суммы залога. Кредиторы обычно имеют эту возможность онлайн или имеют процесс целевого назначения чеков только для выплаты основной суммы.Спросите у своего кредитора инструкции.

Если вы не укажете, что дополнительные платежи должны идти в счет основной суммы ипотеки, дополнительные деньги пойдут на ваш следующий ежемесячный платеж по ипотеке, что не поможет вам в достижении вашей цели по досрочному погашению ипотеки.

Как только вы накопите достаточный капитал в своем доме (не менее 20 процентов), попросите своего кредитора отменить частную ипотечную страховку или PMI. Выплата основной суммы ипотечного кредита по более быстрой ставке помогает быстрее исключить выплаты PMI, что также экономит ваши деньги в долгосрочной перспективе.

Подробнее:

Как получить предварительное одобрение на ипотеку

Ваш дом, вероятно, станет одной из самых больших покупок в вашей жизни, и вам, вероятно, понадобится ссуда, чтобы это произошло. Предварительное одобрение ипотеки может дать вам преимущество при поиске жилья, и это почти обряд посвящения, когда вы проходите процесс покупки дома.

Предварительное одобрение ипотеки может дать вам преимущество при поиске жилья, и это почти обряд посвящения, когда вы проходите процесс покупки дома.

Пройдя процесс предварительного утверждения, вы можете показать продавцам, что кредитор уже проверил вас и ссудит вам деньги.После того, как вы получите одобрение, у вас будет надежная оценка, которую агенты по недвижимости и продавцы смогут использовать, чтобы определить, являетесь ли вы серьезным претендентом на дом.

Что такое предварительное одобрение ипотеки?

Предварительное одобрение ипотеки — это заявление, обычно документ или письмо, о том, сколько денег кредитор готов предоставить вам в долг для оплаты дома. Это важный этап в процессе покупки жилья.

Предварительное утверждение основывается на вашем финансовом положении, в том числе на том, сколько у вас есть на банковских и инвестиционных счетах и ваш доход, а также ваши финансовые обязательства или размер вашей задолженности.Кредиторы также проводят серьезный кредитный запрос, чтобы проверить вашу кредитоспособность.

Получив эту информацию, кредиторы могут сделать достаточно информированную оценку того, сколько дома вы можете себе позволить, и могут предварительно утвердить вас на определенную сумму кредита. Предварительное одобрение означает, что кредитор готов продвигать ссуду, если дом соответствует определенным требованиям и ваше финансовое положение не изменится кардинально, пока вы будете искать дом для покупки.

Почему я должен получать предварительное одобрение?

При предварительном одобрении продавцы (и их агенты по недвижимости) знают, что вы серьезно относитесь к покупке дома, и они знают, что вы можете себе это позволить.Если вас интересует дом и вы хотите сделать предложение, продавец хочет знать, что вы можете получить финансирование. Без предварительного одобрения вы можете быть переданы в пользу кого-то, у кого уже есть кредитор и выстроены фонды.

Кроме того, предварительное одобрение дает вам представление о том, сколько жилья вы можете себе позволить. Вы можете увидеть, сколько денег даст вам кредитор, рассчитать первоначальный взнос и узнать, практичны ли дома, которые вы планируете. Это экономит время во время поиска домов, чтобы немедленно исключить дома из вашего ценового диапазона.

Вы можете увидеть, сколько денег даст вам кредитор, рассчитать первоначальный взнос и узнать, практичны ли дома, которые вы планируете. Это экономит время во время поиска домов, чтобы немедленно исключить дома из вашего ценового диапазона.

Почему важно предварительное одобрение ипотеки

Процесс предварительного утверждения ипотеки

Шаги для предварительного утверждения ипотеки включают предоставление подробной финансовой информации о вашем доходе и долге и прохождение проверки кредитоспособности.

1. Подача документов

Чтобы получить предварительное разрешение на ипотеку, вам необходимо предоставить документацию о ваших доходах, активах и обязательствах. Эти документы включают квитанции о заработной плате и W-2, а также подтверждение других источников дохода и любых ваших счетов, включая пенсионные сбережения. Вам нужно будет предоставить эту информацию любому кредитору, с которым вы подаете заявку на предварительное одобрение, поэтому лучше все организовать, прежде чем вы начнете искать предложения.

Вам нужно будет предоставить эту информацию любому кредитору, с которым вы подаете заявку на предварительное одобрение, поэтому лучше все организовать, прежде чем вы начнете искать предложения.

2. Проверка кредитоспособности

Помимо предоставления документации, вы также должны согласиться на проверку кредитоспособности. Было бы разумно проверить свой кредитный отчет до того, как это сделает ваш кредитор, на случай, если есть ошибки, которые могут повлиять не только на получение вами предварительного одобрения, но и на вашу способность получить лучшую ставку по ипотеке. Вы имеете право на получение бесплатной копии от каждого крупного кредитного бюро один раз в 12 месяцев, которую можно получить через AnnualCreditReport.com.

Знайте, что когда кредиторы проверяют вашу кредитоспособность, они проводят тщательное расследование, которое может повлиять на ваш кредитный рейтинг. Кредиторы просматривают ваш кредитный отчет и историю, чтобы оценить использование кредита или сумму кредита, которую вы используете, относительно вашего общего кредитного лимита. Чем ниже уровень использования кредита, тем выше ваши шансы на получение предварительного разрешения.

Чем ниже уровень использования кредита, тем выше ваши шансы на получение предварительного разрешения.

3. Предварительное одобрение

После того, как кредиторы оценит ваш кредитный и финансовый профиль, они определят, есть ли у вас предварительное одобрение на получение ипотеки и на какую сумму.Если вы прошли предварительное одобрение, вам будет направлено письмо с указанием этой информации.

Многие кредиторы предпочитают использовать квалификационный коэффициент «28/36», чтобы выяснить, какой ежемесячный платеж вы можете себе позволить. В целом, им нравится, когда выплата по ипотеке занимает не более 28 процентов вашего валового ежемесячного дохода, а общие выплаты по долгу (включая кредитные карты, автокредиты и другие долги в дополнение к ипотеке) составляют не более 36 процентов вашего ежемесячного валового дохода.

Обратите внимание, что если вы получаете обычную ипотеку, вам обычно нужен кредитный рейтинг не ниже 620, чтобы соответствовать требованиям. Возможно, вы сможете получить предварительное одобрение ипотеки с более низким баллом, и есть программы, такие как ссуды FHA, которые позволяют более низкие баллы. Однако чем выше ваш счет, тем ниже процентная ставка.

Возможно, вы сможете получить предварительное одобрение ипотеки с более низким баллом, и есть программы, такие как ссуды FHA, которые позволяют более низкие баллы. Однако чем выше ваш счет, тем ниже процентная ставка.

Какие документы необходимы для предварительного утверждения ипотеки?

Чтобы получить предварительное одобрение, вам необходимо предоставить кредитору следующие документы:

- Текущие квитанции о заработной плате

- Федеральные налоговые декларации за последние два года (включая W-2)

- Последние банковские выписки

- Выписки по инвестиционному счету

- Идентификационные документы, например водительские права или паспорт

Самостоятельно занятым лицам может также потребоваться включить информацию из счетов предприятий и пройти аудит доходов.Это может включать просьбу к бухгалтеру убедиться, что ваш доход стабилен, поговорив с клиентами, просмотрев бизнес-записи и предприняв другие шаги. Узнайте в своем кредитном учреждении, что требуется, если вы работаете не по найму.

Сколько времени нужно для предварительного утверждения?

В зависимости от ситуации и ваших финансов предварительное одобрение ипотеки может занять до нескольких дней. Однако, если вам нужно дождаться проверки доходов, получение письма с предварительным одобрением может занять пару недель.Если у вас все в порядке и ваш кредит выглядит хорошо, в некоторых случаях можно получить предварительное одобрение жилищного кредита в течение одного рабочего дня.

Сравнение предварительного утверждения и предварительного квалификационного отбора

Важно понимать разницу между предварительным утверждением и предварительным квалификационным отбором.

Предварительная квалификация — это показатель того, на что вы, вероятно, имеете право, на основе предоставленной вами информации и результатов менее инвазивной проверки кредитоспособности. При предварительной квалификации вы часто становитесь объектом мягкого кредитного расследования, чтобы кредитор мог разобраться в вашей ситуации. Кредитор часто полагается на ваше собственное представление о вашем финансовом положении, а не на требования документации. Хотя предварительный квалификационный отбор может быть полезен при поиске и сравнении потенциальных условий кредита, продавцы и агенты по недвижимости обычно не воспринимают его всерьез.

Кредитор часто полагается на ваше собственное представление о вашем финансовом положении, а не на требования документации. Хотя предварительный квалификационный отбор может быть полезен при поиске и сравнении потенциальных условий кредита, продавцы и агенты по недвижимости обычно не воспринимают его всерьез.

С другой стороны, предварительное одобрение ипотеки — это более строгий процесс. Вы предоставляете документацию для подтверждения своих требований, а кредитор более подробно рассматривает ваш кредитный отчет, чтобы получить представление о соотношении вашего долга к доходу и другую информацию, которая поможет им принять решение.Поскольку предварительное одобрение подкреплено данными, оно принимается как доказательство того, что вы можете позволить себе приобрести дом, а кредитор профинансирует ваш кредит.

Итог

Неважно, покупаете ли вы свой первый дом или опытный охотник за домом, предварительное одобрение ипотеки по жилищному кредиту — разумный шаг, если вы хотите оставаться конкурентоспособным покупателем жилья. Ваше предварительное одобрение ипотеки показывает, что кредитор готов одолжить вам определенную сумму денег, делая предложение, которое вы выставляете на жилье, «серьезным».Хотя выполнение этапов документации, необходимых для предварительного утверждения, может показаться обременительным, в конечном итоге это может сэкономить время и нервы.

Ваше предварительное одобрение ипотеки показывает, что кредитор готов одолжить вам определенную сумму денег, делая предложение, которое вы выставляете на жилье, «серьезным».Хотя выполнение этапов документации, необходимых для предварительного утверждения, может показаться обременительным, в конечном итоге это может сэкономить время и нервы.

Подробнее:

Что такое ипотека? — NerdWallet

Ипотечный кредит — это кредит, используемый для покупки дома или рефинансирования жилищного кредита. Вы платите по ипотеке регулярно до тех пор, пока она не будет погашена через определенное количество лет.

Точнее, ипотека — это юридический документ, который позволяет вашему кредитору забрать дом, если вы не погасите ссуду в соответствии с договоренностью.В некоторых штатах этот документ называется доверительным актом.

Как только вы выплатите ипотечный кредит, вы полностью приобретете дом или «бесплатно и освободите». Законное право кредитора на возвращение вашего дома утрачивается.

Что включает в себя ипотечный платеж

Ваши ежемесячные ипотечные платежи могут покрывать несколько расходов, в том числе:

Основная сумма

«Основная сумма ипотеки» означает две вещи. Это может относиться к сумме, которую вы взяли в долг. Он также может относиться к сумме вашей задолженности после того, как вы произвели платежи.

Например, если вы взяли взаймы 200 000 долларов и вернули 24 000 долларов, оставшаяся сумма основного долга составит 176 000 долларов. Часть каждого платежа по ипотечному кредиту применяется к вашей основной сумме, что со временем уменьшает общую сумму задолженности.

Проценты

Процентная ставка по ипотеке определяет, сколько вы заплатите кредитору в обмен на заимствование денег.

Часть каждого ежемесячного платежа уменьшает основную сумму долга, а часть идет на выплату процентов. В первые годы ссуды большая часть каждого платежа выплачивается по процентам и небольшая часть идет в счет основной суммы кредита; в последние годы большая часть платежа уменьшает основную сумму. Этот процесс называется амортизацией.

Этот процесс называется амортизацией.

Налоги

Ваш кредитор может собирать налоги на недвижимость вместе с платежом по ипотеке и хранить деньги на счете условного депонирования до тех пор, пока не наступит срок оплаты вашего счета по налогу на недвижимость, оплачивая его в это время от вашего имени.

Страхование домовладельцев

Страхование домовладельцев, которое может покрыть ущерб от пожаров, штормов, несчастных случаев и других катастроф, обычно требуется ипотечными кредиторами. Они могут взимать страховые взносы с вашим платежом по ипотеке, а затем оплачивать страховой счет с вашего счета условного депонирования, когда это необходимо.

Ипотечное страхование

Когда вы вносите первоначальный взнос менее 20%, кредиторы обычно требуют, чтобы вы оплатили ипотечное страхование.

Страхование ипотеки защищает кредитора от риска неисполнения обязательств по ссуде. Существует два типа: частное ипотечное страхование, или PMI, и формы ипотечного страхования, необходимые для ссуд, обеспеченных государством, например ссуды FHA (застрахованные Федеральной жилищной администрацией). Счета по взносам могут быть указаны в ежемесячной выписке по ипотеке.

Счета по взносам могут быть указаны в ежемесячной выписке по ипотеке.

Типы ипотеки

Есть два вида ипотеки.

Ипотека с фиксированной процентной ставкой. Процентная ставка не меняется. Подавляющее большинство жилищных кредитов — это ипотека с фиксированной процентной ставкой.

Ипотека с регулируемой ставкой или ARM. Процентная ставка может меняться с интервалами, указанными в кредитной документации. Ваш ежемесячный платеж может увеличиваться или уменьшаться при изменении процентной ставки.

Существует несколько типов ипотечных программ, которые позволяют выбрать ссуду с фиксированной или регулируемой ставкой.

Обычные ипотечные кредиты соответствуют стандартам андеррайтинга, установленным Fannie Mae и Freddie Mac, и соответствуют ограничениям на суммы ссуд, установленным Федеральным управлением жилищного финансирования (FHFA). Им требуется кредитный рейтинг 620 или выше и первоначальный взнос не менее 3%.

Ссуды FHA застрахованы Федеральной жилищной администрацией. Заемщики с кредитным рейтингом до 580 могут претендовать на ипотеку, застрахованную FHA, с первоначальным взносом не менее 3,5%.

VA ссуды гарантированы Департаментом по делам ветеранов.Обычно они не требуют первоначального взноса. Правильно, нулевой первоначальный взнос. Кредиты VA доступны для квалифицированных ветеранов США, военнослужащих, находящихся на действительной военной службе, и некоторых выживших супругов.

Ссуды USDA требуют нулевого первоначального взноса и доступны покупателям жилья, которые соответствуют требованиям дохода в определенных сельских и пригородных районах. Они гарантированы Министерством сельского хозяйства США.

Джамбо-ссуды — это ипотечные ссуды, превышающие лимиты на суммы ссуд, установленные FHFA.Эти «соответствующие лимиты» корректируются ежегодно. Пределы варьируются в зависимости от округа и выше там, где жилье дорогое.

Что такое вторая ипотека

Вторая ипотека — это другая ссуда на дом, у которого уже есть первая или основная ипотека. Вторая ипотека, также называемая «младшим залогом», представляет собой способ получить доступ к собственному капиталу в вашем доме в качестве расходуемых средств без продажи или рефинансирования.

Вторая ипотека, также называемая «младшим залогом», представляет собой способ получить доступ к собственному капиталу в вашем доме в качестве расходуемых средств без продажи или рефинансирования.

Ссуды под залог собственного капитала и кредитные линии под залог собственного капитала — это два типа второй ипотеки.

Что такое ипотека и как она работает?

Проще говоря, ипотека — это ссуда, которую вы берете для оплаты дома или другого объекта недвижимости. Учитывая высокие затраты на покупку недвижимости, почти каждому покупателю требуется долгосрочное финансирование для покупки дома. Обычно ипотечные кредиты выдаются с фиксированной ставкой и выплачиваются в течение 15 или 30 лет. Большинство людей думают о покупке дома с точки зрения площади или местоположения, но понимание ипотеки имеет решающее значение для обеспечения справедливой цены на то, что вы покупаете.

Что такое ипотека?

Ипотека — это ссуды на недвижимость, которые предоставляются с определенным графиком погашения, при этом приобретенная недвижимость выступает в качестве залога. В большинстве случаев заемщик должен внести от 3% до 20% от общей покупной цены дома. Остальная сумма предоставляется в виде ссуды с фиксированной или переменной процентной ставкой, в зависимости от типа ипотеки. В большинстве случаев ежемесячный платеж по ипотеке представляет собой заранее определенную смесь процентов и основной суммы.Размер первоначального взноса также может повлиять на сумму, требуемую для закрытия комиссии и ежемесячных выплат по ипотечному страхованию.

В большинстве случаев заемщик должен внести от 3% до 20% от общей покупной цены дома. Остальная сумма предоставляется в виде ссуды с фиксированной или переменной процентной ставкой, в зависимости от типа ипотеки. В большинстве случаев ежемесячный платеж по ипотеке представляет собой заранее определенную смесь процентов и основной суммы.Размер первоначального взноса также может повлиять на сумму, требуемую для закрытия комиссии и ежемесячных выплат по ипотечному страхованию.

В процессе, называемом амортизацией, большинство платежей по ипотеке делятся между выплатой процентов и уменьшением основного баланса. Процент основной суммы по сравнению с процентами, выплачиваемыми каждый месяц, рассчитывается таким образом, чтобы основная сумма долга достигла нуля после последнего платежа. Например, стандартная 30-летняя ипотека будет разделена на 360 равных платежей, каждый из которых состоит из разных сумм процентов и основной суммы.Некоторые ипотечные кредиты допускают выплаты только по процентам или выплаты, которые даже не покрывают всю сумму процентов. Однако людям, которые планируют владеть своим домом, следует выбрать амортизированную ипотеку.

Общие типы ипотеки

Когда вы покупаете дом, понимание распространенных типов ипотеки и того, как они работают, так же важно, как и поиск подходящего дома. Например, ипотечные кредиты с фиксированной и переменной процентной ставкой могут поначалу рекламировать аналогичные цифры годовых, но среда с повышением ставок может увеличить ежемесячные выплаты домовладельцу по переменной ипотеке.В других случаях новая ипотека может помочь вам сократить выплаты или быстрее погасить за счет рефинансирования по более низкой ставке.

Ипотека с фиксированной процентной ставкой

Самые популярные ипотечные кредиты предлагают фиксированную процентную ставку со сроком погашения 15, 20 или 30 лет. Ипотечные кредиты с фиксированной ставкой предлагают гарантию одинаковой ставки на весь срок действия ссуды, что означает, что ваш ежемесячный платеж не увеличится, даже если рыночные ставки вырастут после того, как вы подпишетесь. Предполагая аналогичную ставку, ипотека с более длительными сроками предлагает более низкие ежемесячные платежи, чем более короткие, но увеличение количества платежей означает, что вы также будете платить больше в общей сумме процентов.

Предполагая аналогичную ставку, ипотека с более длительными сроками предлагает более низкие ежемесячные платежи, чем более короткие, но увеличение количества платежей означает, что вы также будете платить больше в общей сумме процентов.

Ипотека с регулируемой процентной ставкой

Ипотека с регулируемой процентной ставкой (ARM) включает любую ипотеку, по которой процентная ставка может измениться, пока вы все еще выплачиваете ссуду. Это означает, что любое повышение рыночных ставок приведет к увеличению ежемесячных платежей заемщика, что затруднит планирование стоимости жилья. Тем не менее, ARM популярны, потому что банки, как правило, предлагают более низкие процентные ставки по ARM по сравнению с ипотекой с фиксированной ставкой. Наиболее распространенным ARM является ARM 5/1, в котором начальная ставка остается фиксированной в течение первых пяти лет, а затем может изменяться каждый следующий год.

Прочие виды ипотеки

В то время как большинство людей в конечном итоге получат обычную ипотеку с фиксированной или регулируемой ставкой, как описано выше, существует множество альтернатив, предназначенных для особых случаев. Например, ипотечные ссуды FHA и VA требуют гораздо меньших первоначальных взносов от заемщиков или вообще не требуют первоначального взноса от ветеранов. Однако более низкий первоначальный взнос добавляет дополнительные расходы, такие как страхование ипотеки, к вашему ежемесячному платежу — и это также означает, что вы с самого начала выплачиваете больший основной баланс.

Например, ипотечные ссуды FHA и VA требуют гораздо меньших первоначальных взносов от заемщиков или вообще не требуют первоначального взноса от ветеранов. Однако более низкий первоначальный взнос добавляет дополнительные расходы, такие как страхование ипотеки, к вашему ежемесячному платежу — и это также означает, что вы с самого начала выплачиваете больший основной баланс.

Для домовладельцев, которые рассматривают свою текущую недвижимость как вложение или источник капитала, такие варианты, как ипотека с выплатой только процентов и ипотека с выплатой наличных, предлагают повышенную финансовую гибкость. Например, выплата только процентов по ипотеке означает, что вы не добьетесь прогресса в погашении остатка. Однако, если вы планируете продать свой дом через несколько лет, ипотека с выплатой только процентов может помочь минимизировать ежемесячные выплаты, пока вы ждете. Ипотечные кредиты с выплатой наличных работают в противоположном направлении, позволяя вам рефинансировать старую ипотеку с помощью более крупной ипотеки, чтобы снять разницу в виде наличных средств. Люди иногда полагаются на обналичивание ипотечных кредитов как на способ покрытия больших расходов, таких как обучение в колледже.

Люди иногда полагаются на обналичивание ипотечных кредитов как на способ покрытия больших расходов, таких как обучение в колледже.

Что определяет вашу ставку по ипотеке?

Хотя условия ипотечных кредитов достаточно стандартизированы, кредиторы корректируют предлагаемые ими ставки по ипотеке на основе нескольких факторов. Сюда входит информация из финансовой истории заемщика, а также более крупные цифры, указывающие на текущее состояние кредитного рынка. Однако сумма, предлагаемая в качестве предоплаты, обычно оказывает наибольшее влияние на ставку по ипотеке.

Баллы и первоначальный взнос

Чем больше вы заплатите в начале ипотеки, тем ниже будет ваша ставка. Это происходит двумя способами: процент первоначального взноса и покупка ипотечных «баллов». Кредиторы считают ипотеку более рискованной, если первоначальный взнос заемщика меньше, при этом для обычных ссуд требуется минимум 20%, чтобы избежать дополнительных ежемесячных расходов на частное страхование ипотеки. Отношение ссуды к стоимости (LTV) — еще одна часто используемая мера той же цифры, только в обратном порядке: 20% первоначальный взнос приводит к ипотеке с коэффициентом LTV 80%.

Покупка баллов по ипотеке означает уплату фиксированной комиссии за снижение процентной ставки на определенное количество процентных пунктов, обычно около 0,25% за балл. Это может помочь домовладельцам сократить ежемесячные платежи и сэкономить деньги в долгосрочной перспективе. Каждый балл обычно стоит 1% от общей стоимости дома, так что покупка на 400 000 долларов будет сопровождаться ипотечными баллами на 4 000 долларов. Оплата дополнительных баллов вперед в обмен на сниженную ставку потребует расчета точки безубыточности, так как вы вернете первоначальную стоимость этих баллов только по прошествии определенного периода времени.

Кредитный рейтинг

Ваш кредитный рейтинг влияет на ставки по ипотеке, которые кредиторы готовы вам предложить. Согласно FICO, разница может составлять от 3,63% до 5,22% при 30-летней ипотеке с фиксированной ставкой в зависимости от того, к какой категории вы относитесь.

Ставки по ипотеке по рейтингу FICO

| 760-850 | 2,87% | 3,63% |

| 700-759 | 3,10% | 3,85% |

| 680-699 | 3.27% | 4,03% |

| 660-679 | 3,49% | 4,24% |

| 640-659 | 3,92% | 4,67% |

| 6205-639 5,2 % |

{«alignsHorizontal»: [«\ u201cleft»], «alignsVertical»: [], «columnWidths»: [«\ u201cauto \ u201d»], «data»: [[«FICO Score», «15-летний фиксированный» , «30-летний фиксированный»], [«760-850», «2,87%», «3,63%»], [«700-759», «3,10%», «3,85%»], [«680-699 »,« 3,27% »,« 4.03% »], [« 660-679 »,« 3,49% »,« 4,24% »], [« 640-659 »,« 3,92% »,« 4,67% »], [« 620-639 »,« 4,46 % «,» 5.22% «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

Внимательное отслеживание своего кредитного рейтинга — хорошая практика, независимо от того, рассматриваете ли вы ипотеку в ближайшем будущем, и никогда не помешает начать создание кредита раньше. Если учесть тот факт, что ипотека может длиться до трех десятилетий, даже несколько десятых процента могут привести к дополнительным расходам на проценты в тысячи долларов.

Индексные ставки

Наконец, кредиторы, такие как банки и кредитные союзы, пристально следят за текущим состоянием более крупного рынка для получения кредита. Сюда входят ставки, по которым корпорации и правительства продают не-ипотечные инструменты, такие как облигации. Поскольку ипотечные кредиторы сами должны оплачивать стоимость заимствования денег, предлагаемые ими ставки по ипотеке могут изменяться в зависимости от основных расходов. В некоторых ипотечных кредитах с регулируемой ставкой процентная ставка заемщика фактически напрямую привязана к основной индексной ставке, такой как 10-летняя казначейская облигация США или лондонская межбанковская ставка предложения (LIBOR).Хотя вы не можете контролировать движение долговых рынков в отдельности, вы можете следить за тем, куда они движутся.

Процесс покупки ипотеки будет несколько отличаться для тех, кто впервые покупает жилье, и для нынешних домовладельцев. Покупатели должны учитывать не только ипотеку, но и недвижимость и свои долгосрочные планы, в то время как нынешние домовладельцы могут просто захотеть рефинансировать по более выгодной ставке.

Покупки в качестве первого покупателя жилья

Для первого дома большинства людей покупка ипотечного кредита должна производиться точно так же, как вы ищете дом.Мы бы порекомендовали сравнить кредиторов или обратиться к брокеру, чтобы получить письмо с предварительным одобрением, узнать, сколько банки готовы предоставить вам ссуду, и определить, насколько доступной будет ваша типичная ежемесячная ипотека. Таким образом, когда вы найдете свой дом, у вас будет большая часть уток подряд, чтобы подать заявку. Также нужно учитывать, как долго вы будете там жить. Например, кто-то, желающий переехать через пять лет, может запросить ипотеку 5/1 ARM или ипотеку только с процентами, чтобы минимизировать ежемесячные выплаты до тех пор, пока остаток не будет выплачен досрочно путем продажи дома.Люди, которые планируют жить в одном доме до тех пор, пока не станут полностью им владеть, вместо этого выберут хорошую фиксированную ставку на 15 или 30 лет.

Большинство потенциальных покупателей жилья в конечном итоге полагаются на своего агента по недвижимости за информацией о процессе ипотеки. Немногие люди проходят через опыт покупки дома более одного или двух раз в своей жизни, и их неопытность означает, что риелторы часто играют более руководящую роль. В результате многие покупатели жилья в конечном итоге выбирают ипотечного кредитора, рекомендованного их агентом по недвижимости.Хотя такая схема подходит в большинстве случаев, имейте в виду, что приоритетами риэлтора являются получение быстрого одобрения, а не обсуждение вашей лучшей процентной ставки. Если минимизация выплат и сборов по ипотеке является приоритетной задачей, мы настоятельно рекомендуем сравнить ставки как минимум трех кредиторов.

Покупки для рефинансирования ипотеки

Рефинансирование ипотеки при низких рыночных ставках может быть хорошим способом снизить ежемесячные платежи или общую стоимость процентов. К сожалению, эти две цели лежат в противоположных направлениях.Вы можете уменьшить ежемесячные платежи, получив ипотеку с более низкой ставкой на такой же или больший срок, что и ваш текущий кредит, но это обычно означает принятие более высоких общих процентов. Рефинансирование также сопряжено с риском дополнительных затрат на закрытие, которые связаны с процессом получения любой новой ипотеки.

Амортизация, процесс разделения платежей между процентами и основной суммой, показывает, как ранние выплаты в основном идут на проценты, а не на уменьшение основной суммы долга. Это означает, что начало новой ипотеки — какой бы привлекательной ни была ставка — может вернуть вас к полному владению.К счастью, кредиторы должны предоставить вам подробные расценки с указанием предполагаемой ставки, графиков платежей и затрат на закрытие сделки. Обращение к нескольким банкам и кредиторам может занять у вас много часов, но с учетом того, что на карту поставлено столько денег и годы платежей, предварительное вложение усилий более чем оправдано, когда дело касается рефинансирования.

Что такое ипотека?

Ипотечные ссуды используются для покупки дома или ссуды под стоимость дома, которым вы уже владеете.

Семь вещей, на которые стоит обратить внимание при ипотеке

- Размер кредита

- Процентная ставка и любые связанные точки

- Затраты на закрытие ссуды, включая комиссию кредитора

- Годовая процентная ставка (APR)

- Тип процентной ставки и возможность ее изменения (фиксированная или регулируемая?)

- Срок ссуды, или как долго вы должны вернуть ссуду

- Наличие у ссуды других рискованных характеристик, таких как штраф за предоплату, балансовую оговорку, процентную ставку или отрицательную амортизацию.

Сосредоточьтесь на ипотеке, доступной для вас с учетом других ваших приоритетов, а не на том, на какую сумму вы имеете право.

Кредиторы сообщат вам, какую сумму вы имеете право взять взаймы, то есть какую сумму они готовы предоставить вам в долг. Несколько онлайн-калькуляторов сравнят ваши доходы и долги и дадут похожие ответы. Но размер займа сильно отличается от того, сколько вы можете позволить себе выплатить, не слишком сильно растягивая свой бюджет на другие важные предметы. Кредиторы не принимают во внимание все ваши семейные и финансовые обстоятельства. Чтобы узнать, сколько вы можете позволить себе выплатить, вам нужно внимательно посмотреть на доходы, расходы и приоритеты вашей семьи, чтобы понять, что удобно в рамках вашего бюджета.

Не забывайте о других расходах при выборе идеального платежа.

Такие расходы, как страхование домовладельца, налоги на имущество и частное страхование ипотеки, обычно добавляются к ежемесячному платежу по ипотеке, поэтому обязательно включайте эти расходы при расчете суммы, которую вы можете себе позволить.