Как дается ипотека на жилье: Как правильно взять ипотечный кредит на квартиру: с чего начать?

|

Недвижимость в Великобритании является доступной благодаря невысоким ставкам по ипотечным кредитам. Не секрет, что стоимость ипотеки напрямую зависит от ставки рефинансирования, определяемой банком Англии. Если проследить динамику ставки банка Англии, то мы увидим, что она стабильно снижалась с 7,5% в 1998 году до 0,25%, причем те сравнительно небольшие увеличения (по 0,25 процентного пункта), которые имели место, например, в 2001 или 2006 годах и 2017 годах , носили или будут носить кратковременный характер. Ставка принятая в ноябре 2017 года составляла 0,5%. С 2 августа 2018 года, процентная ставка была увеличена на 0,25%. И теперь составляет 0,75% и стала самой высокой с марта 2009 года. В среднем это увеличит ежемесячные выплаты по ипотечным кредитам на 25 фунтов на каждые 100,000 кредита. Так как же привлечь ипотеку, доступна ли она нерезидентам и каковы расходы на ее привлечение? Что такое ипотека?Ипотека является займом, который берется, чтобы позволить купить недвижимость. Сколько можно занятьОбычно нужно смотреть на коэффициент 4-5 годовых доходов, на эту сумму кредитные организации смогут предоставить кредитование. Также необходимо учитывать оценочную стоимость квартиры, обычно проводимая оценка недвижимости показывает более низкую стоимость чем рыночная. И кредитная организация, при выдаче кредита, будет исходить именно из оценочной стоимости, а не рыночной. В некоторых случаях кредитные организации готовы принять в залог помимо приобретаемой недвижимости и ту недвижимость либо другие активы, которые уже принадлежат вам. С учетом индивидуального подхода к решению задач клиента, кредитные организации готовы предоставлять до 80% от стоимости недвижимости. Но, еще раз хотелось бы обратить ваше внимание на то, что выдача кредита на покупку недвижимости носит индивидуальный характер, и предложения от разных кредиторов могут значительно отличаться друг от друга. Иностранным покупателям стало практически невозможно получить ипотеку на территории Британии, если у них здесь отсутствуют доходы. Ипотека — это «обеспеченный займ»В случае если вам предоставляется ипотека, сама недвижимость выступает «обеспечением» займа. Это значит, что если вы не возвратите сумму займа, заимодатель может войти во владение и продать собственность, чтобы вернуть свои деньги. Поэтому прежде чем обратиться за ипотекой, надо быть уверенным, что вы сможете выплачивать деньги. Решая вопрос об ипотекеВсегда полезно встретиться со специалистом по ипотеке, чтобы обсудить, какую сумму вы можете взять в долг, если вы еще этого не знаете. Это поможет вам составить представление о том, какую недвижимость вы можете себе позволить; в какой области; какое общее количество средств вам придется потратить в процессе покупки дома. Выбор недвижимости и ваше предложениеЕсли вы уже выбрали недвижимость, которую вы желаете приобрести, вам нужно связаться с риэлтером, действующим от имени продавца, и сделать предложение по покупке этой недвижимости. Выбор юристаПосле того, как предложение о покупке недвижимости было принято, риэлтеру продавца понадобится информация о вашем юристе. Ваш юрист занимается всеми юридическими аспектами покупки недвижимости, что называется оформление документов по переходу права на недвижимость (conveyancing). Вам надлежит оплатить все расходы юриста, а от них во многом зависит скорость оформления документов по ипотеке. Юристы занимаются процедурой проверки в местных органах власти, земельном кадастре, реестре банкротств и т.д., также ими осуществляется уплата всех причитающихся гербовых сборов. Помимо юриста представляющего ваши интересы в сделке будет участвовать еще и юрист кредитной организации. Услуги которого, как правило, также оплачиваете вы. Прежде чем принимать ипотечное предложение, вам нужно четко изучить все аспекты кредитного договора. Ипотечная сделкаПосле того, как ваше предложение о покупке было принято, необходимо разработать ипотечную сделку. Обмен контрактамиПосле того как ваш юрист провел все необходимые исследования и было достигнуто соглашение об условиях контракта, может быть произведен обмен контрактами. После того как каждая из сторон подписала контракт, и стороны обменялись контрактами, контракты вступают в силу. Контракты включают дату вступления в силу, т.е., дату, начиная с которой недвижимость становится вашей. При обмене контрактами должен быть уплачен любой требуемый залог. При обмене контрактами необходимо оформить страхование здания, чтобы начиная с этого дня недвижимость была застрахована. Завершение сделкиК этому, ранее согласованному дню, на клиентском счете вашего адвоката должны быть сосредоточены все необходимые средства для покупки недвижимости, как ваши собственные так и заёмные. После этого юрист завершит от вашего имени сделку, и недвижимость станет полной собственностью. Акт о передаче, документ, подтверждающий, что вы являетесь собственником, будет затем выслан в соответствующий реестр, чтобы в реестр были внесены изменения, а вы были занесены в него как полноправный владелец. В свидетельстве о регистрации будет указана и кредитная организация, которая предоставила ипотеку и в случае продажи этой недвижимости в первую очередь будут покрыты их расходы. Оригиналы документов тоже хранятся в кредитной организации, и перед продажей ваш адвокат будет их запрашивать. |

Каковы же издержки?Оценка/ осмотр Осмотр и оценка недвижимости производится для того, чтобы убедить банк, что недвижимость является приемлемым залогом за предоставление займа. Стоимость этой оценки также ляжет на Ваши плечи. Юридические издержки Как правило, необходимо выбрать юриста или лицензированного специалиста по передаче прав на недвижимость, чтобы он взял на себя юридические аспекты покупки недвижимости. Справки в местном органе власти Ваш юридический советник должен навести справки, чтобы узнать, нет ли планов будущей застройки, которые могут повлиять на стоимость и приобретение вами выбранной недвижимости. Регистрация земли Проверяется законность собственности и регистрируется собственник по данному адресу Гербовый сбор Величина stamp duty зависит от стоимости недвижимости

В Осеннем Стейтменте 2015 г. было объявлено о новых правилах оплаты Stamp Duty для недвижимости buy to let и вторых домов, которые вступили в действие с апреля 2016 года. Плата за сделку Более высокая стоимость кредита (ранее известная как Гарантия по возмещению убытков по ипотеке) Это страховой полис, задача которого — защитить кредитора от потерь, которые он понесет, если придется приобрести собственность из-за долгов по ипотеке. Эта страховка общепринята в случае больших кредитов для оценки ипотеки, в случае если цена недвижимости ненамного превышает запрашиваемую сумму займа. Эти расходы несет, как правило, заемщик, но важно помнить, что это страховка для кредитора, а не заемщика, но платите за нее вы. Страховка Кредиторы настаивают на том, чтобы недвижимость была адекватно застрахована соответствующим полисом на здание, охватывающим обычные риски. Кроме того, вы должны иметь специальную страховку, покрывающую кражу, пожар, ущерб и т.д.. Другой формой защиты является план защиты ипотеки, цель которого — гарантировать защиту от безработицы, болезни и увольнения по сокращению. Страхование жизни Некоторые кредиторы требуют страхования жизни, которое призвано возместить заем в случае вашей смерти. Как правило, необходим один из следующих видов страхования. Срочная страховка — эта самая дешевая и простая форма страхования жизни, предусматривающая страхование жизни лишь на определенный срок. Сумма страховки выплачивается только в случае, если страхователь умирает в этот период. Такой полис не имеет никакой инвестиционной ценности. Неизменная срочная страховка — сумма, которую застрахованный не меняет в течение срока действия полиса. Убывающая срочная страховка — сумма уменьшается пропорционально сокращению подлежащей выплате суммы. Этот тип страховки, как правило, используется для защиты ипотеки с выплатой процента по капиталу, где баланс к выплате уменьшается с каждым годом. Другие формы защиты Можно также подумать о страховке в случае утраты трудоспособности из-за болезни или несчастного случая или смертельно опасной болезни. Эти вопросы можно обсудить с вашим консультантом по ипотеке. |

При покупке дома важно иметь заключение оценщика об общем состоянии недвижимости. Оценщик — это квалифицированный эксперт по зданиям, который может обнаружить любую проблему или слабое место в вашей потенциальной покупке- он должен будет произвести оценку. Существует три основных типа оценка Общая оценка Это оценка только в целях ипотеки. Это ограниченный отчет для строительных компаний, банков и других кредиторов до того, как дается ссуда на приобретение недвижимости. Отчет исключительно помогает сориентировать кредиторов относительно стоимости недвижимости. Хотя оценщик, являющийся квалифицированным специалистом, и делает осмотр объекта, это не тщательный осмотр, и он может выявить только крупные дефекты. Оценщик не осматривает подвальные помещения, чердак и крышу и другие помещения, в которые может быть затруднительно попасть. Но помните! Ипотечная оценка основана на ограниченном осмотре, цель которого — удовлетворить требованиям кредитных организаций. Это не полноценный осмотр в целях оценки. Помни, покупатель! Осмотр при оценке для покупки дома более подробен, чем Общая оценка, и сосредоточен он на дефектах и проблемах, носящих неотложный или серьезный характер. Осмотр при покупке дома Осмотр и оценка при покупке дома (HSV , Homebuyer Survey and Valuation), также известный под названием Отчет покупателя дома, это оценка, выполняемая по определенному стандарту, установленному RICS — это наиболее рекомендуемый вариант для обычной недвижимости, построенной в пределах последних 150 лет, находящейся в неплохом состоянии. ОН не касается в подробностях недвижимости и сосредоточен только на вопросах, требующих неотложного внимания. Он не слишком подходит для недвижимости, требующей ремонта, или в случае если вы планируете капитально перестроить дом. HSV включает следующие детали:

В отчете есть раздел, посвященный проблемам, о которых должен знать ваш юрист. Подтверждается рыночная стоимость недвижимости и дается оценка восстановления дома и суммы, на которую следует его застраховать. В общем, отчет включает подробности о важных и неотложных дефектах и дается заключение о безопасности, местоположении и окружении, которое может повлиять на ваше решение приобрести эту недвижимость. Строительная оценка является наиболее полной формой оценки недвижимости- но также и самой дорогой. Ее цель — обнаружить любой аспект дома, который может означать необходимость ремонта или снизить стоимость дома; если проблема обнаружилась впоследствии и не была замечена оценщиком, от оценщика можно потребовать компенсацию. Строительный осмотрСтроительный осмотр — это детальный осмотр недвижимости. Он годится для любой недвижимости, в частности:

Обследуются все доступные части недвижимости — и вы можете попросить включить определенные зоны, таким образом, вы можете прояснить все опасения по поводу здания. Строительный осмотр включает подробности о следующем:

Строительный обзор более дорог, поскольку оценщик охватывает все доступные части недвижимости. Этот тип обзора годится для любых типов жилья, но особенно мы рекомендуем его в отношении собственности, построенной до 1920 г. Или при значительных перестройках или перепрофилировании здания. Во многих отношениях он построен по той же схеме, что и Осмотр при покупке дома, касаясь основных элементов, но помимо этого в нем дается более подробное объяснение конструкции и даются рекомендации по дефектам и возможным путям их исправления. Новая недвижимостьДом, которому меньше 10 лет, может подпадать под действие Схемы национального совета по домостроению (NHBC National House Building Council) или других сходных гарантий. Гарантия переходит к новому собственнику и охватывает только некоторые из дефектов, которые появились после того, как дом был продан. Что делать, если дело принимает дурной оборотЕсли вы считаете, что ваш новый дом имеет проблемы, которые просмотрел оценщик, вы можете обратиться в RICS, если он является ее членом.

|

Ваш ипотечный брокер должен убедиться в ваших доходах (недавние расчетные листки, P60 и выписки из банковских счетов или бухгалтерских документов в случае индивидуального предпринимательства и т.д.). Оценка собственности необходима для подтверждения ее структурной основательности. Большинство заимодателей также потребуют оценку собственности, чтобы решить, может ли собственность выступать в качестве залога.

Ваш ипотечный брокер должен убедиться в ваших доходах (недавние расчетные листки, P60 и выписки из банковских счетов или бухгалтерских документов в случае индивидуального предпринимательства и т.д.). Оценка собственности необходима для подтверждения ее структурной основательности. Большинство заимодателей также потребуют оценку собственности, чтобы решить, может ли собственность выступать в качестве залога. Если у вас уже есть страховка, как правило, ваш страховщик освободит эту новую недвижимость от увеличения страховой суммы до даты вступления контракта в силу.

Если у вас уже есть страховка, как правило, ваш страховщик освободит эту новую недвижимость от увеличения страховой суммы до даты вступления контракта в силу.

Оценка необходима по целому ряду причин. Необходимо установить стоимость недвижимости, чтобы, в случае какого-либо дефолта, кредитор имел возможность при необходимости продать недвижимость и вернуть сумму, одолженную покупателю. Также оценка требуется в целях страхования, т.е., для установления стоимости восстановления недвижимости или ее реставрации до прежнего состояния после какого-либо ущерба или полного разрушения.

Оценка необходима по целому ряду причин. Необходимо установить стоимость недвижимости, чтобы, в случае какого-либо дефолта, кредитор имел возможность при необходимости продать недвижимость и вернуть сумму, одолженную покупателю. Также оценка требуется в целях страхования, т.е., для установления стоимости восстановления недвижимости или ее реставрации до прежнего состояния после какого-либо ущерба или полного разрушения. Внешний вид и крыша недвижимости изучаются с земли.

Внешний вид и крыша недвижимости изучаются с земли.

О чем важно помнить после одобрения ипотеки

21 января 2021 года, 16:01

На поиск недвижимости и сбор документов у вас будет 90 дней с момента одобрения заявки.

Ипотека — важный шаг в жизни каждого, кто решил улучшить свои жилищные условия. Сегодня банки предлагают максимально удобные предложения по кредитованию, поэтому слово «ипотека» больше не вызывает страха у населения. Для наших читателей мы подготовили инструкцию по действиям после долгожданного одобрения ипотечного кредита, ведь в вопросе приобретения жилья важно учесть все детали.

Для наших читателей мы подготовили инструкцию по действиям после долгожданного одобрения ипотечного кредита, ведь в вопросе приобретения жилья важно учесть все детали.

Успеть за 90 дней

Итак, на поиск недвижимости и сбор документов у вас будет 90 дней с момента одобрения заявки на ипотечный кредит.

В ипотеку вы можете купить дом, квартиру или комнату, участок для строительства или дачу. Недвижимость можно выбрать как самостоятельно, например, на сайте ДомКлик, или обратиться в агентство к риелтору.

Для тех кто выбирает квартиру в новостройке, удобнее всего воспользоваться сервисом подбора недвижимости — для этого не нужно изучать сайты каждого застройщика, список предложений с учетом ваших пожеланий можно сгенерировать в личном кабинете ДомКлик.

На ДомКлик также можно:

- купить квартиру или дом со скидкой на ставку по ипотеке 0,3%

- оформить ипотеку без отчета об оценке

- отправить недвижимость на одобрение в банк и получить решение онлайн

Пакет документов для сделки

Список необходимых для одобрения недвижимости документов зависит от типа недвижимости и конкретной ситуации.

Если вы покупаете готовое жилье, добавьте продавца или риелтора в сделку на ДомКлик. Для добавления участника в сделку нажмите в личном кабинете ДомКлик кнопку «Пригласить участника» и следуйте подсказкам.

Список документов для покупателя будет отличаться от списка документов продавца, поэтому обратите на это внимание.

Документы нужно будет отсканировать, или сфотографировать, а затем загрузить в личном кабинете. Идти в банк и приносить оригиналы не нужно, всё можно сделать онлайн.

Одобрение недвижимости занимает примерно 3−5 рабочих дней.

Когда решение по недвижимости будет принято, вам поступит уведомление. Если решение положительное, вы сможете записаться на сделку в приложении или на сайте ДомКлик.

Важно учесть!

Если вы покупаете в ипотеку любое готовое жилье, вам нужно будет его застраховать. Оформить страховой полис вы можете онлайн на ДомКлик или в любой аккредитованной банком страховой компании.

Также подумайте о том, как вы будете рассчитываться за покупку. Вы можете выбрать ячейку, аккредитив или сервис ДомКлик «Безопасные расчеты».

Сервис «Безопасные расчеты» позволяет безопасно и дистанционно провести расчеты. Услуга оформляется на сделке за 15 минут. После перехода права собственности деньги автоматически будут направлены продавцу, а вы получите на электронную почту документы, подтверждающие факт расчета.

Ипотека готова

Менеджер заранее оформит и пришлет на ознакомление кредитный договор. Внимательно и без спешки его прочитайте: это поможет сэкономить время на сделке.

В выбранный вами день и время приезжайте в отделение банка. При себе нужно будет иметь паспорт, СНИЛС, документы на недвижимость — точный список назовет вам менеджер по ипотечному кредитованию. Список необходимых документов вы также сможете найти в личном кабинете ДомКлик.

Кроме того, на сделке должны лично присутствовать все созаемщики, тоже с оригиналами документов. Возьмите с собой средства на первоначальный взнос и оплату выбранных услуг. Далее вам останется только оформить право собственности, и получить ключи от долгожданного жилья.

Возьмите с собой средства на первоначальный взнос и оплату выбранных услуг. Далее вам останется только оформить право собственности, и получить ключи от долгожданного жилья.

Ипотека на двоих – Деньги – Коммерсантъ

Законодательно гражданских браков в России не существует, однако это не мешает людям в них вступать. Правда, получить ипотечный кредит таким супругам гораздо сложнее, чем официально зарегистрированным. А вот при разводе проблемы и у тех и у других возникают практически одинаковые. Кому будет принадлежать квартира в этом случае и кто будет в ответе за ежемесячные платежи банку в гражданском и официальном браках, выясняла Евгения Дмитриева.

Еще пару лет назад купить в кредит квартиру на двоих гражданским супругам было невозможно. Согласно условиям банков, созаемщиками по ипотечному кредиту могли выступать только официальные супруги или ближайшие родственники: мать, отец, брат или сестра. «Либо есть брак со всеми вытекающими юридическими последствиями, либо его нет. Наш банк не предоставляет ипотечные кредиты гражданским супругам, придерживаясь такого мнения, что покупка квартиры в кредит не менее важный вопрос, чем заключение брака, а в финансовом плане, может быть, даже более ответственный. Гражданским супругам необходимо разобраться в своих личных отношениях, а потом брать кредит, возвращать который придется очень длительное время»,— говорит директор департамента маркетинга розничного бизнеса Номос-банка Анна Панкратова.

Наш банк не предоставляет ипотечные кредиты гражданским супругам, придерживаясь такого мнения, что покупка квартиры в кредит не менее важный вопрос, чем заключение брака, а в финансовом плане, может быть, даже более ответственный. Гражданским супругам необходимо разобраться в своих личных отношениях, а потом брать кредит, возвращать который придется очень длительное время»,— говорит директор департамента маркетинга розничного бизнеса Номос-банка Анна Панкратова.

Иначе говоря, банки, ограничивая круг созаемщиков по родственному признаку, минимизируют риск невозврата кредита и продажи имущества в случае, если супруги расстанутся. Ведь родственные связи и наследование как имущества, так и долгов в российском законодательстве прописаны четко. Совсем иная ситуация с правами на нажитое имущество и кредитные обязательства в период и после гражданского брака.

«Наш банк не рассматривает гражданских супругов как созаемщиков. В этом случае кредит будет брать кто-то один из супругов. Соответственно, и право собственности на недвижимость будет оформляться на него. Даже если гражданские супруги расстаются, это никак ни на что не повлияет. Вне зависимости от того, был ли оформлен после получения кредита официальный брак или нет, приобретенная на кредитные средства квартира остается в собственности того, кто взял кредит»,— уверен генеральный управляющий по розничным продуктам и услугам Международного московского банка Алексей Аксенов. С ним согласна и руководитель департамента розничных банковских продуктов МДМ-банка Елена Бушнякова: «Если люди решили все-таки пожениться, а один из супругов купил квартиру по ипотеке до свадьбы, то собственником жилья, приобретенного за счет кредитных средств, после свадьбы будет тот человек, на которого ипотечный кредит оформлялся».

Соответственно, и право собственности на недвижимость будет оформляться на него. Даже если гражданские супруги расстаются, это никак ни на что не повлияет. Вне зависимости от того, был ли оформлен после получения кредита официальный брак или нет, приобретенная на кредитные средства квартира остается в собственности того, кто взял кредит»,— уверен генеральный управляющий по розничным продуктам и услугам Международного московского банка Алексей Аксенов. С ним согласна и руководитель департамента розничных банковских продуктов МДМ-банка Елена Бушнякова: «Если люди решили все-таки пожениться, а один из супругов купил квартиру по ипотеке до свадьбы, то собственником жилья, приобретенного за счет кредитных средств, после свадьбы будет тот человек, на которого ипотечный кредит оформлялся».

В последнее время к ипотечным сделкам в качестве созаемщиков банки начали допускать и людей, не состоящих в родственных отношениях (см. таблицу). Но пару, не желающую обременять себя узами брака, банки не освобождают от обязанностей и ответственности при получении совместного кредита. И риск неуплаты по кредиту в случае, если гражданские супруги решат расстаться, банки минимизируют еще до выдачи им кредита. Все дело в том, как будет зарегистрирована квартира — в долевую собственность или в частную. В первом случае в соответствии с долями распределяется и ответственность по ежемесячным платежам. И, естественно, право на собственность в случае гражданского развода.

И риск неуплаты по кредиту в случае, если гражданские супруги решат расстаться, банки минимизируют еще до выдачи им кредита. Все дело в том, как будет зарегистрирована квартира — в долевую собственность или в частную. В первом случае в соответствии с долями распределяется и ответственность по ежемесячным платежам. И, естественно, право на собственность в случае гражданского развода.

«Право собственности может быть оформлено как на одного, так и на обоих супругов, проживающих в гражданском браке. Собственником квартиры в указанной ситуации будет заемщик (тот из гражданских супругов, кто является заемщиком в соответствии с кредитным договором), он же и останется собственником квартиры, если люди в дальнейшем решат зарегистрировать брак»,— рассказывает заместитель начальника отдела ипотечного кредитования Банка Москвы Вячеслав Шаламов.

Если же гражданские муж и жена претендуют на собственность приобретаемой квартиры, то это нужно оформить при ее покупке. «Гражданские супруги подают документы на получение кредита в качестве созаемщиков. Право собственности в этом случае оформляется как долевая собственность — например, по 1/2 или 1/3 и 2/3 доли на созаемщика. Если люди расстаются, то они все равно остаются собственниками своих долей и несут солидарную ответственность по своим обязательствам. Выплатив кредит, они могут просто продать свои доли друг другу или другому лицу»,— рассказывает директор ипотечного центра ИБ «КИТ Финанс» Татьяна Андреева.

Право собственности в этом случае оформляется как долевая собственность — например, по 1/2 или 1/3 и 2/3 доли на созаемщика. Если люди расстаются, то они все равно остаются собственниками своих долей и несут солидарную ответственность по своим обязательствам. Выплатив кредит, они могут просто продать свои доли друг другу или другому лицу»,— рассказывает директор ипотечного центра ИБ «КИТ Финанс» Татьяна Андреева.

Другими словами, банк рассматривает гражданских супругов не как родственников, а как двух соинвесторов при покупке недвижимости, и, следовательно, если они разводятся, это никак не меняет их взаимоотношения с банком. «Банк имеет право обратиться с требованием об исполнении обязательств по договору к любому из созаемщиков независимо от того, на кого оформлена собственность. Если супруги после развода хотят продать или поменять квартиру, они должны сначала погасить кредит в полном объеме, снять обременение с квартиры — и после этого распоряжаться квартирой по своему усмотрению»,— рассказывает Вячеслав Шаламов.

Если же кредит был взят в период официально зарегистрированного брака и брачный контракт не был составлен, то после развода, по словам гендиректора компании «АТТА Ипотека» Александра Черняка, бывшие супруги продолжают выплаты по кредиту — каждый в рамках своей доли в недвижимости. «Тем не менее суд может предъявить претензию по невыплате процентов по кредиту к любому из супругов»,— предупреждает он.

При этом независимо от того, из чьих доходов выплачивается кредит, как ответственность, так и собственность в этом случае совместная. Однако если один из супругов не хочет быть созаемщиком и нести ответственность по ипотечному кредиту, то супруги должны заключить брачный контракт. «В нем прописываются условия по приобретению конкретной квартиры с использованием ипотечного кредита, собственником которой будет только заемщик. Второй из супругов в этом случае созаемщиком являться не будет, то есть не будет нести ответственность за данный кредит, и, соответственно, никакого отношения к этой квартире иметь не будет»,— предупреждает Татьяна Андреева.

Правда, супруги могут оформить недвижимость по-разному. От способа оформления будет зависеть как доля их собственности в недвижимости, так и часть ответственности. Как и в гражданском браке, официальные супруги могут оформить квартиру в совместную собственность, в частную собственность одного из супругов или долевую собственность (по 1/2, 1/3 или 2/3 доли и т. п.). Если супруги оформляют квартиру в совместную собственность, то в случае развода квартира будет являться совместно нажитым имуществом со всеми вытекающими правами на нее обоих. «Если супруги желают оформить долевую собственность, то заключается брачный контракт (договор), в котором все важные моменты, касающиеся долей имущества, прописаны»,— говорит Татьяна Андреева.

Вне зависимости от того, в официальном браке состоят супруги или в гражданском, во многих банках и муж, и жена могут получить ипотечный кредит уже с 18 лет. А вот максимальный срок, на который можно взять деньги на покупку недвижимости, в большинстве банков зависит от пола заемщика. Никакой дискриминации здесь нет, просто в большинстве банковских договоров есть ограничение: вернуть кредит нужно до наступления пенсионного возраста заемщика. Для женщин это 55 лет, для мужчин — 60 лет. Поэтому, хотя сегодня заявленные сроки ипотечного кредитования доходят у некоторых банков до 30 лет, на деле 35-летний мужчина может взять кредит на 25 лет, а женщина — только на 20 лет. И чем старше становится заемщик, тем, соответственно, короче максимальный срок его кредитования.

Никакой дискриминации здесь нет, просто в большинстве банковских договоров есть ограничение: вернуть кредит нужно до наступления пенсионного возраста заемщика. Для женщин это 55 лет, для мужчин — 60 лет. Поэтому, хотя сегодня заявленные сроки ипотечного кредитования доходят у некоторых банков до 30 лет, на деле 35-летний мужчина может взять кредит на 25 лет, а женщина — только на 20 лет. И чем старше становится заемщик, тем, соответственно, короче максимальный срок его кредитования.

Конечно, есть и исключения. Например, МДМ-банк продлевает кредитную жизнь заемщикам до 65 лет для мужчин и до 60 лет для женщин. «Если вы женщина и вам 45, максимальный срок кредита для вас — 14 лет»,— говорит Елена Бушнякова.

А в Собинбанке для ипотечных клиентов не делают половых различий. «Минимальный и максимальный возраст заемщиков — от 18 до 65 лет. Соответственно, пороговый возраст, при котором клиент может взять ипотеку на максимальный срок (на 25 лет),— 40 лет»,— рассказывает начальник управления департамента розничного бизнеса Собинбанка Сергей Костюков.

По наблюдению Вячеслава Шаламова, в последнее время у банков наметилась тенденция к увеличению возраста, до достижения которого необходимо вернуть кредит, до 65-75 лет. Однако важно помнить: если один из созаемщиков старше другого, то максимальный срок кредита будет рассчитываться исходя из возраста самого пожилого из заемщиков.

|

АССОРТИМЕНТНЫЙ РЯД Какие ипотечные программы появятся в этом году? Роман Воробьев, начальник дирекции по работе с физическими лицами Райффайзенбанка (Австрия): — Мы планируем ввести программу кредитования на приобретение коттеджа на стадии строительства (сейчас возможно только кредитование на покупку загородного дома на вторичном рынке). Несомненно, загородное направление очень перспективно, и мы планируем развивать этот продукт. Кроме того, в начале года мы планируем ввести программу кредитования первичного рынка по схеме предварительного договора купли-продажи и по схеме покупки векселя. Станислав Волошин, директор департамента розничного бизнеса Импэксбанка: — Мы предложим новые продукты по кредитованию строящегося жилья и коттеджей, в рамках которых у клиентов появится возможность приобрести квартиру практически у любого застройщика. С точки зрения доступности ипотеки для клиентов уже запущена программа ипотечного жилищного кредитования на 100% в Москве и Санкт-Петербурге, и мы рассчитываем распространить ее на всю региональную сеть банка. Александр Черняк, гендиректор рефинансирующей компании «АТТА Ипотека»: — Большое распространение получит коммерческая ипотека. Кроме того, появятся программы по кредитованию на приобретение земли под ее залог и строительство индивидуальных домов. Валютные и рублевые процентные ставки к концу 2007 года, скорее всего, сравняются. Дмитрий Галкин, директор центра ипотечного кредитования Бинбанка: — В 2007 году мы планируем запуск новых предложений, таких как ипотечные кредиты на покупку коттеджа и кредитование на этапе строительства. Лидия Герцена, замдиректора департамента развития розничного бизнеса Промсвязьбанка: — В 2007 году банк планирует уделить большое внимание кредитованию жилья на первичном рынке. В наших планах реализация совместных проектов с компаниями-застройщиками, которые являются клиентами банка. Принимая во внимание высокие темпы роста цен на жилье, что делает недоступными для многих граждан обычные ипотечные кредиты, банк будет также развивать программы, рассчитанные на массового потребителя с невысокими доходами. В частности, сейчас ведется работа над программой по выдаче кредитов на улучшение жилищных условий. Анна Каминская, замначальника управления департамента розничного бизнеса Собинбанка: — В 2007 году банк выпустит на рынок новые ипотечные предложения, разработанные для разных сегментов целевой аудитории. В ближайшее время банк будет предоставлять в качестве отдельных предложений кредиты на покупку строящегося жилья, на покупку загородного дома, на улучшение жилищных условий и на покупку дополнительного жилья (для детей). Алексей Дорош, директор департамента продаж и развития Русского ипотечного банка: — В ближайшие планы банка входит запуск нескольких продуктов: программы кредитования загородного жилья (с землей) на вторичном рынке, кредитования жилой недвижимости под залог дома и кредитования строящегося загородного жилья на первичном рынке. Мы рассматриваем сегмент загородного жилья в качестве перспективного направления ипотечного кредитования. Уже сейчас наблюдается рост запросов населения на данный вид кредитных продуктов. В 2007 году банк активизирует свою деятельность по продвижению кредитных программ на покупку новостроек, а также выпустит на рынок ипотечный продукт с плавающей процентной ставкой. Сергей Козлов, начальник управления кредитования СДМ-банка: — Планируется запустить два новых кредитных продукта — на приобретение квартиры в строящемся доме и на приобретение загородной недвижимости. Выбор в пользу этих продуктов был обусловлен объективными тенденциями на рынке недвижимости. Олег Клепиков, зампред правления Банка жилищного финансирования: — Мы планируем предложить нашим клиентам дополнительно к ипотеке кредит на приобретение мебели и ремонт. Также мы планируем активнее развивать ипотечное кредитование рынка вторичного жилья в регионах нашего присутствия. |

Оба продукта будут одновременно предложены во всей сети банка, включая региональные отделения.

Оба продукта будут одновременно предложены во всей сети банка, включая региональные отделения.

В нынешних условиях немногие могут купить готовое жилье и вынуждены будут покупать квартиры на различных этапах строительства, в том числе в кредит. Также, на мой взгляд, в следующем году будет повышаться спрос на кредитование покупки коммерческой и особенно загородной недвижимости.

В нынешних условиях немногие могут купить готовое жилье и вынуждены будут покупать квартиры на различных этапах строительства, в том числе в кредит. Также, на мой взгляд, в следующем году будет повышаться спрос на кредитование покупки коммерческой и особенно загородной недвижимости.Безопасность вместе с устройством ЗУБ-Р от КОМСЕТ-сервис — отечественная разработка | Infopro54

Принцип действия устройства

Оборудование разработано для защиты банкоматов от взлома, в том числе, несанкционированного проникновения в технический отсек или попытки подключения сторонних устройств к диспенсеру.

Правила подключения:

- Устройство необходимо установить внутри сейфа — делают это в разрыв информационного канала, стандартный разъем подключат в само устройство, а дополнительный кабель используют для сопряжения оборудования с системным блоком в технологическом отсеке.

- Порт Ethernet необходимо подключить к коммутатору — так организуется защищенный канал передачи данных.

- Устройство считывания ключей находится внутри технологического отсека и подключается к «ЗУБ-Р».

Как работает устройство:

- Сразу при подключении канал между системным блоком и диспенсером по умолчанию разорван. Чтобы его восстановить, необходимо получить команду администратора с пункта управления или пройти идентификацию ключа.

- Если технологический отсек банкомата открывается, мгновенно срабатывают концевые выключатели — устройство переходит в фиксирующий режим. После этого дается 30 секунд (временной интервал можно настроить), чтобы пользователь приложить носитель идентификационного ключа. Если считывание прошло успешно, канал не разрывается. Если ключ не идентифицирован — происходит разрыв информационного канала, восстановить который можно только по команде оператора центрального сервера.

- Также устройство контролирует разрыв кабеля между системным блоком и «ЗУБ-Р». Разрыв может происходить из-за подключения стороннего устройства в обход концевых выключателей.

- В журнале событий фиксируются следующие данные: прикладывание ключа к считывателю, результат идентификации, закрывание или открывания технологического отдела, разрыв кабеля, изменение состояния реле блокировки.

Разрыв может происходить из-за подключения стороннего устройства в обход концевых выключателей.

Разрыв может происходить из-за подключения стороннего устройства в обход концевых выключателей.Централизованное управление

На главном сервере создаются учетные записи с присвоением основной роли доступа — «оператор» и «администратор». По желанию клиента количество ролей можно увеличить. Функционал централизованного сервера:

- мониторинг оборудования;

- управление ключами;

- заведение новых устройств + разделение по группам;

- управление состоянием устройств;

- сбор журналов регистрации событий.

На выбор клиента разработчик предлагает два варианта централизованного сервера управления — Virtual Appliances или инсталляция на физическое оборудование заказчика.

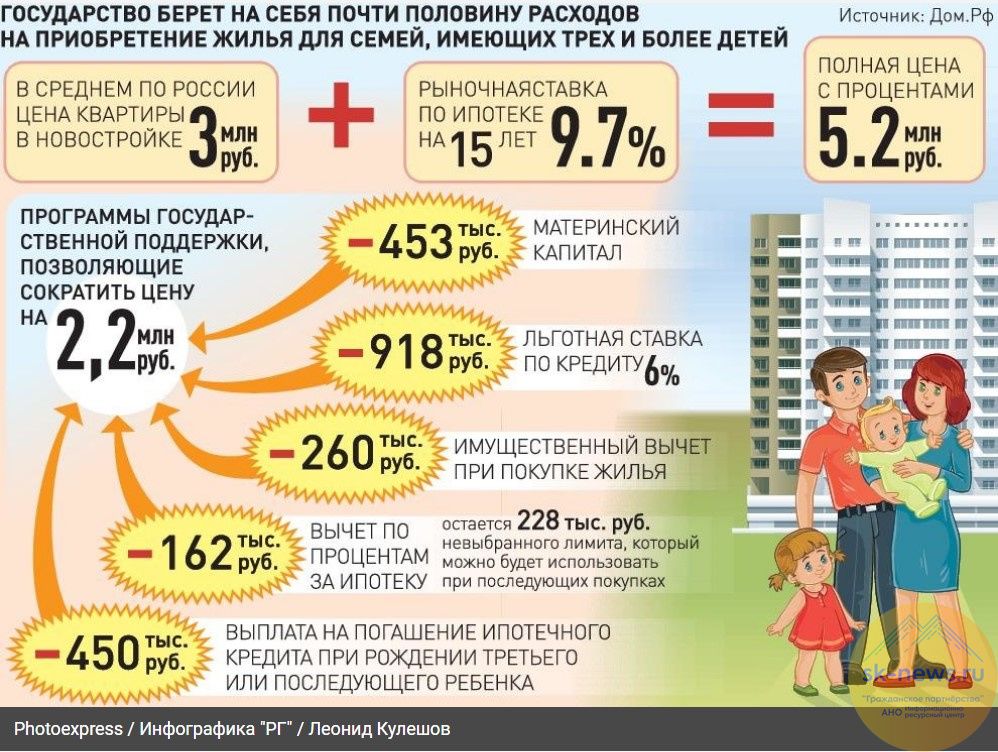

Более 400 саратовских многодетных семей смогут взять деньги вместо участка

Сегодня в Саратовской облдуме рассмотрели законопроекты о возможности предоставления многодетным семьям с тремя и более детьми единовременной выплаты вместо земельных участков.

На заседании комитета по аграрным вопросам и земельным отношениям были озвучены две похожие инициативы на эту тему — от представителей «Единой России» и КПРФ.

Председательствующая Ольга Болякина («ЕР») сообщила, что по первому предложению предусмотрена выплата в 206,4 тыс. Она положена в первую очередь тем семьям, которые нуждаются в улучшении жилищных условий — таковых 417. Во втором — от коммунистов — указывается сумма в 200 тыс., но для всех желающих реализовать право выбора.

По словам спикера, в первом законопроекте прописан критерий нуждаемости, во втором его нет. На сегодня более 9 тыс. семей стоят в очереди на получение земельного участка. Критерий нуждаемости позволяет полностью обеспечить потребность. На это понадобится порядка 87 млн.

«А остальные, как вы считаете, не нуждаются? Вы решили за других людей. Сделайте опрос, кто действительно желает получить выплату», — сказал коммунист Александр Нараевский. Болякина объяснила, что нуждаемость подразумевает, что в семье приходится меньше 14 кв. м. на человека «от нормы». Эти семьи стоят на учете. Также было сказано, что дается право выбора, о чем многие семьи просили сами. Те, кто хочет участок, могут остаться в очереди, принуждать семью выбирать выплату не будут.

Представители оппозиции не согласились с суммой. Депутат от ЛДПР Станислав Денисенко напомнил, что участок с коммуникациями стоит гораздо дороже, то есть сумма должна быть порядка 600 тыс.

Болякина напомнила, что была изучена практика соседних регионов (аналогичные инициативы приняты в 25-ти): «Промониторили меры компенсации, кадастровую стоимость земельных участков в области. Была проделана большая статистическая и подготовительная работа».

Замминистра строительства и ЖКХ Марина Лобанова рассказала, что обеспечение уже предоставленных участков инфраструктурой «идет не так быстро, как хотелось бы, но проблема решается»: в сельской местности местами на 100%, в крупных городах ситуация сложнее. Многодетными семьями продано 1,5 тыс. участков, закончено строительство на 259-ти, в стадии строительства — 579. Всего выдано с 2012 года 9 927 участков.

«У людей будет выбор. Реализация программы показала, что не всем нужен именно участок», — сказал первый зампред облдумы Алексей Антонов.

«Если мы хотим, чтобы богатых многодетных семей становилось больше, зачем нужен критерий нуждаемости? Уберите этот критерий и дайте нормальную стоимость — и мы поддержим закон «Единой России,» — предложил коммунист Александр Анидалов.

По итогам голосования документ «единороссов» поддержали без изменений, а от КПРФ — решили отклонить.

Такая же ситуация сложилась и по двумя другим инициативам, касающимся предоставления инвесторам земельных участков в аренду без торгов под реализацию масштабных проектов по «социальному» строительству, одна — от «ЕР», вторая — от оппозиции. Обе призваны расширить сферы действия уже принятого закона, чтобы инвесторы могли возводить в том числе служебное жилье для работников соцсферы, образования, спорта (до этого речь шла только о медиках).

Болякина подчеркнула, что в проекте «единороссов» критерии «более расширены» — там прописаны также школы, детсады, поликлиники, стоянки. Это и стало основанием для рекомендации отклонить второй документ.

Врио мэра Волгограда попросили остановить бесчинства «Памяти» на кладбищах

Руководитель Волгоградского УФАС Роман Лучников направил письмо временно осуществляющему полномочия главы Волгограда Владимиру Марченко с просьбой остановить беспредел, который продолжается на городских кладбищах из-за «Памяти». Как сообщает ИА «Высота 102» со ссылкой на обращение руководителя антимонопольного органа, Роман Лучников объясняет данное послание надеждой на нового руководителя города, который, по его мнению, может сразу проявить себя в должности в качестве грамотного, принципиального и независимого управленца, настроенного на работу в интересах жителей города, если сможет инициировать изменения в сфере ритуальных услуг. Поводом для обращения также послужили «продолжающиеся бесчинства «Памяти» на погостах на фоне молчания и бездействия властей», а также отсутствие каких-либо изменений в данной сфере.

Как следует из содержания письма, копии которых для сведения направлены губернатору Волгоградской области и прокурору города, Роман Лучников в очередной раз обратил внимание врио главы Волгограда на нарушение действующих правил организации похорон и содержания муниципальных кладбищ нарушения, которые приводят к невозможности для других организаций работать в данной сфере. Свидетельством этого служат многочисленные случаи, когда сотрудники «Памяти» не пропускали на кладбища похоронные процессии, организованные другими фирмами. Такие инциденты заканчивались, как правило, скандалами и вызовом полицейских. О подобных фактах сообщало и ИА «Высота 102».Роман Лучников напомнил, что Четвертый кассационный суд общей юрисдикции в августе этого года отменил решение Волгоградского облсуда и Третьего апелляционного суда в части отказа в удовлетворении требований одного волгоградца о признании недействующими норм правил организации похорон и содержания кладбищ, на которые ссылаются сотрудники «Памяти», запрещая другим фирмам заезжать на территорию кладбищ. Дело направлено на новое рассмотрение в Волгоградский облсуд. При этом, согласно определению Верховного суда, гражданам дается право выбора организации, осуществляющей услуги по погребению. Однако ситуация в данной сфере практически не меняется. Хотя в июле 2021 года в соответствующие правила все-таки внесены правки, которые могут кардинально изменить в лучшую сторону подход к организации похорон. Ведь помимо специализированной службы услуги по погребению могут оказывать и иные лица в любой организационно-правовой форме. Также полномочия по выделению мест под захоронения будут переданы структурному подразделению администрации Волгограда, как это изначально и было предусмотрено федеральным законодательством.

Указанные преобразования вступают в силу с 1 февраля 2022 года. Однако реализация этих изменений предусматривает увеличение расходов муниципального бюджета. Но, по данным Волгоградского УФАС, администрация города пока такие расходы не заложила. Также мэрией не разработан порядок деятельности специализированной службы, что может свидетельствовать о возможном саботаже заинтересованными лицами, в том числе из числа работников администрации, говорится в обращении Романа Лучникова. Это может привести к тому, что новые правила так и не заработают с 1 февраля 2022 года.

Роман Лучников еще раз напомнил, что препятствование работников «Памяти» проезду на кладбища транспорту других фирм, работающих в данной сфере, противоречит федеральному законодательству. В настоящее время незавершенный судебный спор по иску прокурора Волгограда к администрации города и ЗАО «Ритуальное предприятие «Память» о понуждении данных организаций к обеспечению свободного доступа на кладбища лиц, оказывающих ритуальные услуги, но не имеющих статуса специализированной службы, рассматривается в Четвертом кассационном суде общей юрисдикции в Краснодаре. А статус специализированной службы дает право специализированной службе убирать кладбища, завозить песок и осуществлять другие работы по содержанию погостов, но никак не решать вопросы о допуске конкурентов на городские погосты.

На основании вышеизложенного Роман Лучников просит Владимира Марченко в кратчайшие сроки разработать и утвердить порядок, обеспечивающий беспрепятственный доступ на территории кладбищ других организаций, взять под личный контроль планирование бюджетных средств для реализации правил и принятие правовых актов, обеспечивающих реализацию данных правил в новом формате.

«Хочется надеяться, что Владимир Марченко воспользуется этим предложением, потому что в противном случае это будет означать, по моему мнению, что он является частью уродливого и позорного явления под названием «волгоградский спрут», одной из «маток» которого является «Память», — заявил Роман Лучников.

Как работает ипотека | HowStuffWorks

Вероятно, одна из самых запутанных вещей в ипотеке и других кредитах — это расчет процентов. Из-за различий в сложении, сроках и других факторах трудно сравнивать яблоки с яблоками при сравнении ипотечных кредитов. Иногда кажется, что мы сравниваем яблоки с грейпфрутами.

Например, что, если вы хотите сравнить 30-летнюю ипотеку с фиксированной ставкой под 7 процентов с одним баллом и 15-летнюю ипотеку с фиксированной ставкой под 6 процентов с полутора баллами? Во-первых, вы должны не забывать также учитывать комиссии и другие расходы, связанные с каждой ссудой.Как можно точно сравнить их? К счастью, есть способ сделать это. Согласно Федеральному закону о кредитовании кредиторы обязаны раскрывать эффективную процентную ставку, а также общую сумму финансовых сборов в долларах.

Годовая процентная ставка ( годовых), о которой вы так много слышите, позволяет вам проводить достоверные сравнения фактических затрат по ссудам. Годовая процентная ставка — это среднегодовые финансовые расходы (которые включают комиссии и другие расходы по ссуде), деленные на сумму заимствования.Он выражается как годовая процентная ставка — отсюда и название. Годовая процентная ставка будет немного выше, чем процентная ставка, которую взимает кредитор, потому что она включает все (или большую часть) других комиссий, которые несет с собой заем, таких как комиссия за выдачу кредита, баллы и премии PMI.

Вот пример того, как работает APR. Вы видите рекламу, предлагающую ипотеку с фиксированной ставкой на 30 лет под 7 процентов с одним баллом. Вы видите еще одну рекламу, предлагающую 30-летнюю ипотеку с фиксированной процентной ставкой под 7 процентов без начисления баллов.Выбор легкий, правда? На самом деле это не так. К счастью, APR учитывает все, что написано мелким шрифтом.

Допустим, вам нужно занять 100 000 долларов. Для любого кредитора это означает, что ваш ежемесячный платеж составляет 665,30 долларов. Если балл составляет 1 процент от 100000 долларов (1000 долларов США), сбор за подачу заявления составляет 25 долларов, сбор за обработку составляет 250 долларов, а остальные сборы за закрытие составляют 750 долларов, то общая сумма этих сборов (2025 долларов) вычитается из фактической суммы кредита в размере 100000 долларов. (100 000–2 025 долл. США = 97 975 долл. США). Это означает, что 97 975 долларов — это новая сумма займа, используемая для расчета истинной стоимости займа.Чтобы найти годовую процентную ставку, вы определяете процентную ставку, которая приравнивается к ежемесячному платежу в размере 665,30 долларов США по ссуде в размере 97 975 долларов США. В данном случае это действительно 7,2 процента.

Значит, второй кредитор лучше, не так ли? Не так быстро. Продолжайте читать, чтобы узнать о связи между годовой процентной ставкой и комиссией за оформление.

Как кредиторы определяют, сколько дома вы можете себе позволить

Вы, наконец, готовы покинуть рынок аренды и купить собственный дом. Но как узнать, сколько дома вы можете себе позволить?

Прежде чем отправиться в приключение по охоте за домом, вы легко можете самостоятельно произвести расчеты доступности, прежде чем официально начнете делать покупки для получения ипотеки.

Вот основные факторы, которые обычно учитывают кредиторы при определении того, сколько дома вы можете себе позволить.

Отношение долга к доходу

Одним из первых факторов, которые проанализирует кредитор, является отношение долга к доходу, или DTI.

Кредиторыиспользуют это измерение, чтобы гарантировать, что у вас будет достаточный доход для покрытия как нового платежа по ипотеке, так и любых существующих ежемесячных долгов, таких как платежи по кредитной карте, автокредитованию и студенческому кредиту.

Что такое хорошее соотношение долга к доходу? Как правило, большинство кредиторов хотят, чтобы отношение долга к доходу, включая ожидаемый новый ежемесячный платеж по ипотеке, не превышало 36 процентов.

Коэффициент рассчитывается путем деления общей месячной долговой нагрузки на ваш ежемесячный валовой доход.

Что это значит в долларах и центах? Тот, кто зарабатывает 5000 долларов в месяц и имеет ежемесячный долг на 500 долларов, будет иметь DTI в размере 10 процентов.

Этот заемщик, как правило, может получить разрешение на максимальную ежемесячную выплату по ипотеке в размере 1300 долларов, включая налоги на недвижимость, страхование домовладельцев и частное страхование ипотеки.

Кто-то, получающий такую же зарплату, но не имеющий долга, обычно может получить разрешение на максимальную ежемесячную выплату по ипотеке в размере 1800 долларов.

Кредитные взыскания

Есть несколько ключевых факторов при получении ипотечной ссуды, и ваш кредит является одним из самых важных элементов.

Ваша кредитная оценка зависит от вашей истории платежей, общего уровня долга, продолжительности кредитной истории, типов кредита и заявок на получение нового кредита.

Если традиционный кредитор обнаружит, что ваш кредитный рейтинг попадает в нежелательный диапазон или включает неблагоприятные отметки при проверке вашего кредитного отчета, он может с подозрением относиться к одобрению вам ссуды.

Вы можете получить ссуду, но, скорее всего, заплатите более высокую ставку по ипотеке, что в конечном итоге приведет к более высокому платежу по ипотеке.

Задолго до того, как вы подадите заявку на получение ипотечной ссуды, потяните свой кредитный отчет, чтобы узнать, где вы находитесь, и изучите требования, которые вам необходимо выполнить, с желаемым кредитором.

Понимание вашего личного кредитного профиля и ожиданий кредитора поможет вам понять процентные ставки, на которые вы, вероятно, имеете право, и условия вашего кредита.

Требования к первоначальному взносу

За исключением ссуд по делам ветеранов (VA) и некоторых специальных программ для новых покупателей, покупка дома требует наличия наличных денег.

Сколько? От 3,5% продажной цены для ссуды Федерального жилищного управления (FHA) до 20% для обычной ссуды.

Ожидайте получения более высокой процентной ставки, если вы сможете внести первоначальный взнос в размере не менее 20 процентов.

Имейте в виду, что сумма первоначального взноса не включает стоимость закрытия, которая связана с покупкой дома.

Обычно покупатели оплачивают от 2 до 5 процентов покупной цены дома в качестве покрытия расходов на закрытие.

Общая картина

Если у вас не очень хороший кредит, то вы можете подумать о том, чтобы подождать, чтобы купить дом, и внести изменения в свои привычки тратить, чтобы улучшить свой кредитный рейтинг.

Многие эксперты предлагают еще до того, как вы даже подумаете о покупке дома, вы должны освободиться от долгов и сэкономить от трех до шести месяцев расходов — в дополнение к вашему первоначальному взносу и заключительным расходам.

«Оптимальный вариант — быть свободным от долгов или быть близким к нему, имея немного денег в банке», — сказала Тиффани Челландер, владелец и операционный менеджер компании EXIT Towne & Country Realty из Нью-Джерси, расположенной в Огасте.

Она добавляет: «Может быть трудно услышать, что сейчас не время искать дом, но правда в том, что приведение в порядок своих финансовых отчетов и размещение денег в банке может уберечь вас от потери дома, если вы заболеете или потеряете работу в будущем ».

Далее Кьелландер советует потенциальным домовладельцам думать о долгосрочной перспективе.

Стоимость домовладения выходит за рамки ежемесячного платежа и включает текущее обслуживание и ремонт, взносы ассоциации домовладельцев и дополнительные коммунальные услуги, которые вы могли не оплатить при аренде.

«То, что вам разрешено тратить 3000 долларов в месяц на дом, не означает, что вам нужно так высоко», — сказала она. «Покупка дома — это серьезное финансовое решение. Никто не должен входить в это слепо ».

Номер«Как кредиторы определяют, сколько дома вы можете себе позволить» был предоставлен Zillow.

Связанные Зарегистрируйтесь на монетном дворе сегодня От бюджетов и счетов до бесплатного кредитного рейтинга и т. Д. —

откроет для себя простой способ оставаться на вершине.

Подробнее о безопасности

Обратная ипотека | Информация для потребителей FTC

Если вам 62 года или больше и вы хотите, чтобы деньги выплачивались по ипотеке, пополняли свой доход или оплачивали расходы на здравоохранение, вы можете рассмотреть вариант обратной ипотеки.Это позволяет вам конвертировать часть собственного капитала вашего дома в наличные без необходимости продавать свой дом или оплачивать дополнительные ежемесячные счета. Но не торопитесь: обратная ипотека может быть сложной задачей и может не подойти вам. Обратная ипотека может использовать весь капитал вашего дома, что означает меньшее количество активов для вас и ваших наследников. Если вы все же решите найти такую, просмотрите различные типы обратной ипотеки и сравните их, прежде чем выбрать конкретную компанию.

Читайте дальше, чтобы узнать больше о том, как работает обратная ипотека, как получить право на обратную ипотеку, как получить лучшее предложение для вас и как сообщить о любом мошенничестве, которое вы можете увидеть.

Как работает обратная ипотека?Когда у вас есть обычная ипотека , вы ежемесячно платите кредитору за покупку дома с течением времени. В обратной ипотеке вы получаете ссуду, по которой кредитор выплачивает вам . Обратные ипотечные кредиты берут часть собственного капитала в вашем доме и конвертируют его в выплаты вам — своего рода авансовый платеж на ваш собственный капитал. Деньги, которые вы получаете, обычно не облагаются налогом. Как правило, вам не нужно возвращать деньги, пока вы живете в своем доме.Когда вы умираете, продаете свой дом или переезжаете, вы, ваш супруг или ваше имущество погашаете ссуду. Иногда это означает продажу дома, чтобы получить деньги для выплаты ссуды.

Существует три вида обратной ипотеки: обратная ипотека на одну цель — предлагается некоторыми государственными и местными правительственными учреждениями, а также некоммерческими организациями; собственная обратная ипотека — частные займы; и обратная ипотека с федеральным страхованием, также известная как ипотека с конверсией собственного капитала (HECM).

Если вы получаете обратную ипотеку любого вида, вы получаете ссуду, в которой вы занимаетесь под залог собственного капитала вашего дома.Вы сохраняете право собственности на свой дом. Однако вместо ежемесячных выплат по ипотеке вы получаете аванс на часть собственного капитала. Деньги, которые вы получаете, обычно не облагаются налогом и, как правило, не влияют на ваши льготы по социальному обеспечению или программе Medicare. Когда последний выживший заемщик умирает, продает дом или больше не живет в доме в качестве основного места жительства, ссуду необходимо вернуть. В определенных ситуациях супруг (а), не имеющий займов, может остаться дома. Вот некоторые моменты, которые следует учитывать при обратной ипотеке:

- Есть сборы и прочие расходы .Обратные ипотечные кредиторы обычно взимают комиссию за оформление и другие расходы по закрытию, а также плату за обслуживание в течение срока действия ипотеки. Некоторые также взимают взносы по ипотечному страхованию (для HECM с федеральным страхованием).

- Ваша задолженность со временем увеличится . Когда вы получаете деньги через обратную ипотеку, ежемесячно на остаток вашей задолженности добавляются проценты. Это означает, что сумма вашей задолженности растет по мере того, как проценты по кредиту со временем увеличиваются.

- Процентные ставки могут меняться со временем .Большинство обратных ипотечных кредитов имеют переменные ставки, которые привязаны к финансовому индексу и меняются вместе с рынком. Ссуды с переменной процентной ставкой, как правило, дают вам больше возможностей для получения денег через обратную ипотеку. Некоторые обратные ипотечные кредиты — в основном HECM — предлагают фиксированные ставки, но они, как правило, требуют, чтобы вы брали ссуду единовременно при закрытии. Часто общая сумма, которую вы можете взять в долг, меньше, чем вы могли бы получить по ссуде с переменной ставкой.

- Проценты не подлежат налогообложению каждый год .Проценты по обратной ипотеке не подлежат вычету в налоговой декларации до тех пор, пока ссуда не будет выплачена частично или полностью.

- Вы должны оплатить другие расходы, связанные с вашим домом . При обратной ипотеке вы сохраняете право собственности на свой дом. Это означает, что вы несете ответственность за уплату налогов на имущество, страховку, коммунальные услуги, топливо, техническое обслуживание и другие расходы. И, если вы не платите налоги на недвижимость, не имеете страховку домовладельца или не обслуживаете свой дом, кредитор может потребовать от вас погашения ссуды.При подаче заявления на ипотеку требуется финансовая оценка. В результате ваш кредитор может потребовать «отложенную» сумму для уплаты налогов и страховки во время ссуды. «Зарезервированный» уменьшает сумму средств, которую вы можете получить в платежах. Вы по-прежнему несете ответственность за содержание своего дома.

- Что происходит с вашим супругом? При использовании ссуд HECM, если вы подписали документы о ссуде, а ваш супруг не подписал, в определенных ситуациях ваш супруг может продолжать жить в доме даже после вашей смерти, если он или она платит налоги и страховку и продолжает содержать имущество. .Но ваш супруг перестанет получать деньги от HECM, поскольку он или она не участвовали в кредитном соглашении.

- Что оставить наследникам? Обратная ипотека может использовать весь капитал вашего дома, что означает меньшее количество активов для вас и ваших наследников. В большинстве обратных ипотечных кредитов есть так называемая оговорка о «невозвращении». Это означает, что вы или ваше имущество не можете быть должны больше, чем стоимость вашего дома, когда наступает срок выплаты кредита и дом продается. С HECM, как правило, если вы или ваши наследники хотите выплатить ссуду и сохранить дом, а не продать его, вам не придется платить больше, чем оценочная стоимость дома.

Виды обратной ипотеки

При рассмотрении вопроса о том, подходит ли вам обратная ипотека, также подумайте, какой из трех типов обратной ипотеки может лучше всего соответствовать вашим потребностям.

Односторонняя обратная ипотека — наименее дорогой вариант. Их предлагают некоторые государственные и местные органы власти, а также некоммерческие организации, но они доступны не везде. Эти ссуды могут использоваться только для одной цели, которую указывает кредитор.Например, кредитор может сказать, что ссуду можно использовать только для оплаты ремонта дома, улучшений или налогов на недвижимость. Большинство домовладельцев с низким или средним доходом могут претендовать на эти ссуды.

Собственная обратная ипотека — это частные ссуды, обеспеченные компаниями, которые их разрабатывают. Если вы владеете более дорогим домом, вы можете получить более крупный ссуду за счет собственной обратной ипотеки. Так что, если ваш дом имеет более высокую оценочную стоимость и у вас небольшая ипотека, вы можете претендовать на получение дополнительных средств.

Конверсионная ипотека домашнего капитала (HECM) — это обратная ипотека с федеральным страхованием, выданная Министерством жилищного строительства и городского развития США (HUD). Кредиты HECM можно использовать для любых целей.

HECM и патентованная обратная ипотека могут быть дороже, чем традиционные жилищные ссуды, а первоначальные затраты могут быть высокими. Это важно учитывать, особенно если вы планируете остаться дома ненадолго или занять небольшую сумму.Размер займа по HECM или частной обратной ипотеке зависит от нескольких факторов:

- ваш возраст

- тип обратной ипотеки, которую вы выбираете

- оценочная стоимость вашего дома

- текущих процентных ставок и

- финансовая оценка вашего желания и способности платить налоги на недвижимость и страхование домовладельца.

В общем, чем вы старше, тем больше у вас капитала в доме и чем меньше вы должны по нему, тем больше денег вы можете получить.

Перед подачей заявления на HECM вы должны встретиться с консультантом из независимого утвержденного правительством жилищного консультационного агентства. Некоторым кредиторам, предлагающим частную обратную ипотеку, также требуется консультация.

Консультант должен объяснить стоимость ссуды и финансовые последствия. Консультант также должен объяснить возможные альтернативы HECM — например, государственные и некоммерческие программы или одноцелевую или частную обратную ипотеку. Консультант также должен помочь вам сравнить стоимость различных типов обратной ипотеки и рассказать, как различные варианты оплаты, комиссии и другие расходы влияют на общую стоимость ссуды с течением времени.Вы можете посетить HUD для получения списка консультантов или позвонить в агентство по телефону 1-800-569-4287. Консультационные агентства обычно взимают плату за свои услуги, часто около 125 долларов. Этот сбор может быть оплачен из средств займа, и вам не могут отказать, если вы не можете себе этого позволить.

Для HECM, как правило, нет особых требований к доходу. Однако кредиторы должны провести финансовую оценку при принятии решения об утверждении и закрытии вашего кредита. Они оценивают ваше желание и способность выполнять свои обязательства и требования по ипотеке.Основываясь на результатах, кредитор может потребовать, чтобы средства были отложены из средств ссуды для оплаты таких вещей, как налоги на недвижимость, страхование домовладельцев и страхование от наводнения (если применимо). Если это не требуется, вы все равно можете согласиться с тем, что ваш кредитор оплатит эти предметы. Если у вас есть «зарезервированный» или вы соглашаетесь с тем, чтобы кредитор производил эти платежи, эти суммы будут вычтены из суммы, полученной вами в виде займа. Вы по-прежнему несете ответственность за содержание собственности.

HECM позволяет выбрать один из нескольких вариантов оплаты:

- один вариант выплаты — он доступен только с фиксированной ставкой и обычно предлагает меньше денег, чем другие варианты HECM.

- «срочный» вариант — фиксированные ежемесячные денежные авансы за определенное время.

- вариант «владения» — фиксированные ежемесячные денежные авансы за все время, пока вы живете в своем доме.

- кредитная линия — это позволяет вам в любое время использовать средства по ссуде в выбранных вами суммах, пока вы не израсходуете кредитную линию. Этот вариант ограничивает размер процентов, взимаемых по вашему кредиту, потому что вы должны проценты по кредиту, который вы используете.

- сочетание ежемесячных платежей и кредитной линии.

Вы можете изменить способ оплаты за небольшую плату.

HECM обычно дают вам большие ссуды при более низкой общей стоимости, чем собственные ссуды. В программе HECM заемщик, как правило, может проживать в доме престарелых или другом медицинском учреждении до 12 месяцев подряд, прежде чем ссуду необходимо будет погасить. Налоги и страховка по-прежнему должны быть оплачены по кредиту, и ваш дом должен поддерживаться в хорошем состоянии.

Для HECM существует ограничение на то, сколько вы можете вынести в первый год.Ваш кредитор рассчитает, сколько вы можете занять, исходя из вашего возраста, процентной ставки, стоимости вашего дома и вашей финансовой оценки. Эта сумма называется вашим «начальным лимитом основного долга».

Как правило, вы можете снять до 60 процентов от вашего первоначального основного лимита в первый год. Однако есть исключения.

Покупка обратной ипотеки

Если вы подумываете об обратной ипотеке, подумайте об этом. Решите, какой тип обратной ипотеки может вам подойти.Это может зависеть от того, что вы хотите делать с деньгами. Сравните варианты, условия и комиссионные от различных кредиторов. Узнайте как можно больше об обратной ипотеке, прежде чем поговорить с консультантом или кредитором. И задавайте множество вопросов, чтобы убедиться, что обратная ипотека может работать на вас — и что вы получаете подходящий вариант.

Вот что следует учитывать:

- Хотите получить обратную ипотеку для оплаты ремонта дома или налога на недвижимость? Если да, узнайте, имеете ли вы право на получение каких-либо недорогих одноцелевых ссуд в вашем районе.Сотрудники местного агентства по проблемам старения могут знать о программах в вашем районе. Найдите ближайшее агентство по вопросам старения на сайте eldercare.gov или позвоните по телефону 1-800-677-1116. Спросите о программах «ссуды или гранта для ремонта или улучшения дома», «отсрочки налога на имущество» или «отсрочки налога на имущество» и как подать заявку.

- Вы живете в более дорогом доме? Возможно, вы сможете занять больше денег с помощью обратной ипотеки. Но чем больше вы занимаетесь, тем выше будете платить.Вы также можете рассмотреть вопрос о ссуде HECM. Консультант HECM или кредитор могут помочь вам сравнить эти типы ссуд, чтобы увидеть, что вы получите и сколько это стоит.

- Сравните комиссию и стоимость . Это стоит повторить: присмотритесь к магазинам и сравните стоимость имеющихся ссуд. В то время как премия по ипотечному страхованию обычно одинакова от кредитора к кредитору, большинство расходов по ссуде, включая комиссию за выдачу кредита, процентные ставки, затраты на закрытие сделки и комиссию за обслуживание, варьируются между кредиторами.

- Общие затраты и выплаты по ссуде . Попросите консультанта или кредитора объяснить ставки Общей годовой стоимости кредита (TALC): они показывают прогнозируемую среднюю годовую стоимость обратной ипотеки, включая все подробные расходы. И независимо от того, какой тип обратной ипотеки вы рассматриваете, необходимо понять все причины, по которым ваш кредит может потребоваться погасить, до того, как вы его планируете.

Будьте осторожны при продаже обратной ипотеки

Подходит ли вам обратная ипотека? Только вы можете решить, что работает в вашей ситуации.Вам может помочь консультант из независимого утвержденного правительством агентства по жилищным вопросам. Но продавец вряд ли станет лучшим помощником в выборе того, что работает для вас. Это особенно верно, если он или она ведет себя так, как будто обратная ипотека — это решение всех ваших проблем, подталкивает вас взять ссуду или имеет идеи, как вы можете потратить деньги из обратной ипотеки.

Например, некоторые продавцы могут попытаться продать вам такие вещи, как услуги по благоустройству дома, но затем предложат обратную ипотеку как простой способ их оплаты.Если вы решите, что вам нужны улучшения дома, и считаете, что обратная ипотека — это способ заплатить за них, присмотритесь, прежде чем выбирать конкретного продавца. Расходы на улучшение вашего дома включают не только стоимость выполняемых работ, но также расходы и сборы, которые вы заплатите, чтобы получить обратную ипотеку.

Некоторые продавцы обратной ипотеки могут предложить способы инвестирования денег из вашей обратной ипотеки — даже заставляя вас покупать другие финансовые продукты, например, аннуитет или долгосрочное страхование по уходу.Сопротивляйтесь этому давлению. Если вы купите такие финансовые продукты, вы можете потерять деньги, полученные от обратной ипотеки. Вам не нужно покупать какие-либо финансовые продукты, услуги или инвестиции, чтобы получить обратную ипотеку. Фактически, в некоторых ситуациях требовать от вас покупки других продуктов для получения обратной ипотеки является незаконным.

Некоторые продавцы пытаются ускорить процесс. Прежде чем что-либо подписывать, остановитесь и посоветуйтесь с консультантом или кем-то, кому вы доверяете. Обратная ипотека может быть сложной задачей, и в ней не стоит торопиться.

Итог: если вы не понимаете стоимость или особенности обратной ипотеки, уходите. Если вы чувствуете давление или необходимость завершить сделку — уходите. Проведите небольшое исследование и найдите консультанта или компанию, в которой вы чувствуете себя комфортно.

Ваше право на отмену

В большинстве случаев обратной ипотеки у вас есть не менее трех рабочих дней после закрытия, чтобы отменить сделку по любой причине без штрафных санкций. Это известно как ваше право на «расторжение». Для отмены вы должны письменно уведомить кредитора.Отправьте письмо заказным письмом и попросите квитанцию о вручении. Это позволит вам задокументировать, что и когда получил кредитор. Сохраните копии вашей переписки и любых приложений. После отмены у кредитора есть 20 дней, чтобы вернуть все деньги, которые вы заплатили за финансирование.

Сообщить о возможном мошенничествеЕсли вы подозреваете мошенничество или что кто-то, участвующий в сделке, может нарушать закон, сообщите об этом консультанту, кредитору или обслуживающему вас лицу. Затем подайте жалобу в Федеральную торговую комиссию, в офис генерального прокурора вашего штата или в орган банковского регулирования вашего штата.

Подходит ли вам обратная ипотека — большой вопрос. Рассмотрим все варианты. Вы можете претендовать на менее дорогостоящие альтернативы. Следующие организации имеют дополнительную информацию:

Департамент жилищного строительства и городского развития США (HUD)

Программа HECM

1-800-CALL-FHA (1-800-225-5342)

Бюро финансовой защиты прав потребителей

Рассматриваете обратную ипотеку?

1-855-411-CFPB (1-855-411-2372)

Фонд AARP

Образовательный проект по обратной ипотеке

1-800-209-8085

Узнайте о вариантах ссуды | Бюро финансовой защиты прав потребителей

Тип процентной ставки

Фиксированная или регулируемая ставка

Процентные ставки бывают двух основных типов: фиксированная и регулируемая.

Этот выбор влияет на:

- Может ли измениться ваша процентная ставка

- Может ли измениться ваша ежемесячная основная сумма долга и проценты, а также их сумма

- Сколько процентов вы будете платить в течение срока кредита

Сравните ваши варианты процентной ставки

Что нужно знать

Ваши ежемесячные платежи, скорее всего, будут стабильными при использовании ссуды с фиксированной ставкой, поэтому вы можете предпочесть этот вариант, если вы цените уверенность в своих расходах по ссуде в долгосрочной перспективе.При использовании ссуды с фиксированной процентной ставкой ваша процентная ставка, ежемесячная выплата основного долга и процентов останутся прежними. Ваш общий ежемесячный платеж может измениться — например, если ваши налоги на недвижимость, страхование домовладельца или ипотечное страхование могут вырасти или упасть.

Ипотека с регулируемой ставкой (ARM) менее предсказуема, но может быть дешевле в краткосрочной перспективе. Вы можете рассмотреть этот вариант, если, например, вы планируете снова переехать в течение начального фиксированного периода ARM. В этом случае будущие корректировки ставок могут не повлиять на вас.Однако, если вы останетесь в своем доме дольше, чем ожидалось, вы можете заплатить намного больше. В более поздние годы ARM ваша процентная ставка меняется в зависимости от рынка, а ваш ежемесячный основной долг и процентные платежи могут вырасти намного, даже вдвое. Узнать больше

Изучите ставки для различных типов процентных ставок и убедитесь сами, как начальная процентная ставка по ARM сравнивается со ставкой по ипотеке с фиксированной процентной ставкой.

Понимание ипотечных кредитов с регулируемой процентной ставкой (ARM)

Большинство ARM имеют два периода.В течение первого периода ваша процентная ставка фиксирована и не изменится. Во время второго периода ваша ставка регулярно повышается и понижается в зависимости от рыночных изменений. Узнайте больше о том, как меняются регулируемые ставки. Большинство ARM имеют 30-летний срок ссуды.

Вот как будет работать пример ARM:

5/1 ипотека с регулируемой ставкой (ARM)

ARM могут иметь другую структуру.

Некоторые ARM могут регулироваться чаще, и нет стандартного способа описания этих типов ссуд.Если вы подумываете о нестандартной структуре, обязательно внимательно прочтите правила и задайте вопросы о том, когда и как можно изменить ставку и платеж.

Понять мелкий шрифт.

ARM включают особые правила, которые определяют, как работает ваша ипотека. Эти правила определяют, как рассчитывается ваша ставка и насколько можно изменить ставку и платеж. Не все кредиторы соблюдают одни и те же правила, поэтому задавайте вопросы, чтобы убедиться, что вы понимаете, как эти правила работают.

ARM, продаваемые людям с более низким кредитным рейтингом, как правило, более рискованны для заемщика.

Если ваш кредитный рейтинг составляет около 600 или ниже, вам могут быть предложены ARM, которые содержат рискованные функции, такие как более высокие ставки, ставки, которые регулируются чаще, штрафы за предоплату и остатки по кредитам, которые могут увеличиваться. Проконсультируйтесь с несколькими кредиторами и получите расценки на ссуду FHA. Затем вы можете сравнить все свои варианты.

Сколько дома я могу себе позволить? — Советник Forbes

Автор

Обновлено: 24 августа 2020 г., 13:24

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

GettyБыстрее и проще ипотечное кредитование

Проверьте ваши ставки сегодня с Better Mortgage.

Если вы не можете позволить себе платить за дом наличными, значит, вы в хорошей компании. По данным Национальной ассоциации риэлторов, в 2019 году 86% покупателей жилья использовали ипотеку для закрытия сделки.Чем вы моложе, тем больше вероятность, что вам понадобится ипотечный кредит для покупки дома — и тем выше вероятность, что вы спросите: «Сколько дома я могу себе позволить?» поскольку вы еще не прошли через этот опыт.

Мы здесь, чтобы помочь вам подробно ответить на этот вопрос.

Оцените ежемесячные платежи с помощью калькулятора доступности

Калькулятор предоставлен Better Mortgage.

Как рассчитать, сколько дома я могу себе позволить?

Давайте рассмотрим некоторые исходные данные нашего калькулятора ценовой доступности жилья, а также некоторые дополнительные факторы, которые следует учитывать.

Доход

Доход — самый очевидный фактор, определяющий, сколько дома вы можете купить: чем больше вы зарабатываете, тем больше дома вы можете себе позволить, верно? Да, вроде того; это зависит от того, какая часть вашего дохода уже потрачена на выплату долга.

Долг

Возможно, вы платите по автокредиту, кредитной карте, индивидуальной ссуде или студенческой ссуде. Как минимум, кредиторы суммируют все ежемесячные выплаты по долгу, которые вы будете производить в течение следующих 10 месяцев или дольше. Иногда они даже включают в себя долги, которые вы платите только за несколько месяцев, если эти платежи существенно влияют на размер ежемесячного платежа по ипотеке, который вы можете себе позволить.

Что делать, если у вас есть студенческая ссуда с отсрочкой или отсрочкой, и вы не платите прямо сейчас? Многие покупатели жилья с удивлением узнают, что кредиторы учитывают ваш будущий платеж по студенческому кредиту в ежемесячных выплатах по долгу. В конце концов, отсрочка и отсрочка дают заемщикам только краткосрочную отсрочку — намного короче, чем будет срок вашей ипотеки.

Отношение долга к доходу, или DTI

Калькулятор не отображает отношение долга к доходу, но кредиторы очень заботятся об этом числе.Они не хотят, чтобы вы были слишком растянуты и не могли платить по ипотеке.

Существует два типа DTI: интерфейсный и внутренний.

Фронтенд включает только жилищную выплату. Кредиторы обычно не хотят, чтобы вы тратили более 31–36% своего ежемесячного дохода на основную сумму долга, проценты, налоги на имущество и страховку.

Допустим, ваш общий ежемесячный доход составляет 7000 долларов. Ваш жилищный платеж не должен превышать 2170–2 520 долларов.

Back-end DTI добавляет ваши существующие долги к предложенному вами платежу по ипотеке.Кредиторы хотят, чтобы ваш внутренний DTI был не выше 41–50%, в зависимости от типа ипотеки, на которую вы подаете заявку, и других аспектов ваших финансов, таких как ваш кредитный рейтинг и первоначальный взнос. По данным CoreLogic, компании по обработке данных о недвижимости, около 25% заемщиков в 2019 году имели DTI выше 43%.

Допустим, сумма оплаты за автомобиль, кредитной картой и студенческого кредита составляет до 1050 долларов в месяц. Это 15% вашего дохода. Таким образом, предлагаемая вами жилищная выплата может составлять от 26% до 35% вашего дохода, или от 1820 до 2450 долларов.

Первоначальный взнос

Чем больше ваш первоначальный взнос, тем больше дома вы можете себе позволить. Как только вы сможете положить 20%, вам не придется платить за ипотечное страхование. Это высвобождает больше денег для выплаты основной суммы долга и процентов.

Кредитный рейтинг

Чем выше ваш кредитный рейтинг, тем больше домов вы можете позволить себе за тот же первоначальный взнос. Чем выше кредитный рейтинг, тем ниже процентная ставка, а чем ниже процентная ставка, тем больше вы можете позволить себе занять.

Быстрее и проще ипотечное кредитование

Проверьте ваши ставки сегодня с Better Mortgage.

Другие факторы, влияющие на то, сколько дома я могу себе позволить

Затем вам нужно провести небольшое исследование. Зная свой кредитный рейтинг, легко оценить, сколько будет ежемесячных выплат по ипотеке, с помощью ипотечного калькулятора. Но сколько вы заплатите за все остальное?

Затраты на закрытие

Затраты на закрытие, которые обойдутся вам примерно в 2–5% от покупной цены, в большей или меньшей степени повлияют на то, сколько жилья вы можете себе позволить, в зависимости от того, как вы за них платите.

- Если вы оплачиваете заключительные расходы наличными, и это означает, что у вас меньший первоначальный взнос, возможно, вы не сможете купить столько дома.

- Если вам нужно профинансировать заключительные расходы, добавив их к основной сумме ипотечного кредита, возможно, вам придется купить соразмерно менее дорогой дом.

В лучшем случае продавец должен оплатить затраты на закрытие сделки, не увеличивая покупную цену. Получить эту уступку на рынке продавца может быть сложно, но на рынке покупателя это возможно.

Налог на недвижимость