Когда можно взять ипотеку: ваши шансы получить ипотеку в 2020 году

на сколько лет дается, на какой срок выгоднее брать ипотеку

На какой срок выгоднее брать ипотеку

Оптимальным сроком ипотеки считаются 7-8 лет. На этом сроке платеж достаточно щадящий — всего в 2 раза больше платежа, который вы вносили бы, взяв кредит на более длительный срок, зато переплата существенно меньше. Обычно за этот период заемщик успевает безболезненно расплатиться с банком и при этом не вести чересчур аскетичную жизнь.

Сейчас банки не штрафуют заемщиков за досрочную выплату, поэтому можно спокойно брать срок «с запасом» и после погашать сумму частично-досрочными платежами.

Эксперты советуют брать максимально допустимый срок. И большинство людей действительно полагают, что лучше заложить в договоре максимальный срок в 20-30 лет и по возможности вносить досрочные платежи. Это, в общем и целом, верно, но для начала советуем определиться, сможете ли вы совладать с собой и отдать лишние деньги банку. Многие люди психологически не готовы откладывать дополнительные рубли, чтобы быстрее закрыть кредит.

Чтобы определить, какой срок будет самым подходящим именно для вас, нужно посчитать расходы. Определитесь с ценой жилья, которое вы будете присматривать. Посчитайте, сколько денег у вас есть на первоначальный взнос и сколько придется брать у банка. Высчитайте 40% от своей зарплаты – такой ежемесячный платеж позволит вам не слишком затягивать полную выплату и при этом оставит место для маневра. На оставшиеся деньги вы сможете более-менее комфортно жить.

Зная сумму кредита, ежемесячный платеж и проценты, с помощью ипотечного калькулятора можно высчитать свой оптимальный срок ипотеки. Кстати, такой расчет, сделанный заранее, поможет и в одобрении кредита. Вычислив комфортные условия, вы подадите заявку, в которой будут адекватные сроки и суммы, а значит шансов на положительное решение банка будет гораздо больше.

Есть еще один вариант проверки себя и своих возможностей. Примерно за полгода до планируемого кредита и сделки начните откладывать деньги в сумме, аналогичной предполагаемому платежу. Если вы можете более-менее легко обойтись без этих денег в семейном бюджете, значит, особых проблем с оплатой кредита не возникнет. А зная размер ежемесячных взносов, можно легко высчитать время, на которое следует оформить займ.

Кстати, накопленные во время такой «тренировки» деньги можно добавить к первоначальному взносу или оставить на отдельном счете как «подушку безопасности». Специалисты в любом случае советуют отложить сумму, равную 1-2 платежам на банковском счете, можно даже на специально заведенном отдельном. Это позволит в экстренных случаях не портить кредитную историю, не попадать на штрафы и пени. Ведь случаи, когда внезапно не хватает денег на оплату, могут произойти с каждым — отпуск, командировка, увольнение или больничный. Хорошая кредитная история позволит вам улучшить условия кредитования через рефинансирование, если ставки на рынке снизятся — лучше отложить деньги заранее, чем лишать себя такой возможности.

На сколько лет дается ипотека по специальным программам

Если при обычном кредитовании заемщик сам решает, на какой срок лучше брать ипотеку, то в случае оформления кредита по специальным программам его срок может ограничиваться государством.

Военная ипотека

Максимальный срок ипотечного кредита зависит от момента, когда участник достигнет предельного возраста пребывания на военной службе. Либо когда окончится срок нового контракта о прохождении военной службы, если такой контракт был заключен после наступления установленного федеральным законом предельного возраста пребывания на военной службе. Предельный возраст определяется в ст. 49 Федерального закона от 28.03.1998 № 53-ФЗ «О воинской обязанности и военной службе» — в зависимости от пола и звания составляет от 45 до 70 лет.

Как правило, военную ипотеку оформляют с 22 до 45 лет. Такое ограничение связано с тем, что работа военных опасна, и на пенсию они выходят раньше, чем гражданские.

Ипотечные программы для молодых семей

Государство поддерживает молодые семьи и предоставляет субсидию для улучшения жилищных условий. Чтобы участвовать в программе кредитования, семья должна соответствовать требованиям:

- возраст обоих супругов не может превышать 35 лет на момент получения субсидии на приобретение жилья;

- молодая семья должна быть официально признана нуждающейся в улучшении жилищных условий;

- уровень доходов семейной пары должен позволить им в дальнейшем платить по кредиту;

- участвовать в программе может семейная пара с детьми; семейная пара без детей, но тогда брак должен быть заключен не меньше чем за год до момента вступления в программу;

- один родитель, воспитывающий ребенка, тоже может участвовать в этой программе.

В результате участия в программе семья может получить сертификат на определенную сумму, которая будет выдана в счет кредита, либо оформлена как первоначальный взнос. На какой срок дается ипотека по данной программе, полностью зависит от банковской организации, в которую обратятся участники.

Ипотека для пенсионеров

Если доходы пенсионера позволяют платить ежемесячные взносы по ипотеке и при этом приобретать все прочие необходимые вещи: еду, одежду, лекарства, оплачивать коммунальные расходы, медицинскую помощь, транспортные расходы и прочее, некоторые банки готовы кредитовать такого человека. Максимальный срок такой ипотеки, как правило, ограничен общими условиями, существующими в конкретном банке, но некоторые кредитные организации ставят дополнительное условие.

К примеру, Сбербанк готов предоставить ипотечный кредит пенсионеру хоть на 30 лет, но при этом к моменту погашения кредита возраст заемщика не должен превышать 75 лет.

Еще одна особенность выдачи ипотеки возрастным гражданам — если срок кредитования приходится на предпенсионный и пенсионный возраст (55 лет для женщин и 60 для мужчин), платеж будет поделен на части. Большую часть долга нужно будет выплатить до пенсии, потому что на период пенсии банк учтет минимальный доход. Нередко можно увеличить сумму кредита и вероятность одобрения, сокращая период выплаты кредита . Но некоторых заемщиков платежи на короткий срок могут не устроить. Таким клиентам лучше ориентироваться на другие банки, кредитующие до 65-70 и даже 85 лет.

Нередко можно увеличить сумму кредита и вероятность одобрения, сокращая период выплаты кредита . Но некоторых заемщиков платежи на короткий срок могут не устроить. Таким клиентам лучше ориентироваться на другие банки, кредитующие до 65-70 и даже 85 лет.

Со скольки лет дают ипотеку на квартиру в Сбербанке, ВТБ и других банках

Несмотря на существующий банковский кризис, ипотека продолжает оставаться одним из самых востребованных банковских продуктов. Прежде всего, данная программа привлекательна для молодых семей, которые заинтересованы в покупке собственного жилья. Именно поэтому молодых заемщиков интересует вопрос — с какого возраста можно брать ипотеку? В данной статье рассмотрены основные особенности ограничения ипотечного кредитования по возрасту для разных банков, а также базовые условия для различных видов ипотечного кредитования.

Возрастные ограничения по ипотеке

У каждой банковской организации существует собственный перечень стандартных условий, при соблюдении которых заемщику может быть выдан кредит на длительный срок. Одним из важнейших требований является полное соответствие клиента определённому возрасту.

Одним из важнейших требований является полное соответствие клиента определённому возрасту.

При этом каждая банковская организация предлагает базовые, а также специальные программы ипотечного кредитования и требования к возрасту могут быть различным в зависимости от вида выбранной ипотеки.

Именно от возраста клиента на момент заключения ипотечного договора будут зависеть дополнительные условия кредитования:

- Общий срок, на который банковская организация выдаст кредит;

- Стоимость процедуры страхования;

- Общий размер первоначального взноса по ипотеке;

- Необходимость привлечения созаемщиков для оформления кредита.

При этом возрастной диапазон устанавливается как для стандартных ипотечных программ, так и для льготных. Стоит отметить, что по базовым программам кредитования в основном устанавливаются равные требования по ограничению возраста, при этом при оформлении ипотеки, предусматривающей выгодные льготные условия, предусматриваются более строгие требования к возрасту заемщика.

Если ипотечный договор заключается по базовой программе, возраст заемщика должен быть от 21 года. При этом в некоторых банках установлен минимальный порог, который составляет 20 лет. Кроме того заемщик должен иметь приличный заработок, чтобы доказать банковской организации собственную платежеспособность.

Максимальный возраст, до наступления которого можно взять ипотеку, варьируется от 60 до 65 лет, при этом некоторые банки выдают кредит до 75 лет. После этого возраста ипотечный кредит не может быть предоставлен.

Рассматривая такой показатель, как воз возраст, банки, прежде всего, учитывают общее количество лет на дату окончания ипотечного кредитования.

Минимальный возраст для ипотечного кредита

Согласно законодательству кредитоспособность заемщика начинается в возрасте 18 лет, но на практике возрастной порог для выдачи ипотечных займов начинается с 21 года — именно с этого возраста банковские организации имеют право выдавать займы гражданам. При этом порядок выдачи ипотечных займов регулируется стандартными правилами «Федерального закона об ипотеке» №102.

Некоторые кредитующие организации увеличивают возрастные сроки для заемщиков — возраст, с которого можно взять ипотечный кредит в подобных учреждениях начинается с 23 лет. Всё дело в том, что все банковские организации выдают кредиты на принципах возвратности и предпочитают выдавать займ молодым людям, окончившим вуз и имеющим приличный уровень дохода. Банк устанавливает нижнюю планку 21 год для того, чтобы быть уверенным платежеспособности клиента.

Но здесь есть свои нюансы, и некоторые организации могут выдать ипотечный займ людям младше 21 года, при этом обязательно потребуется наличие поручителя или надёжного созаемщика. Также банковская организация, выдающая кредит, тщательно проверяет кредитную историю клиента.

Особое внимание уделяют банки молодым заемщикам — мужчинам, возраст которых не достиг 27 лет. Для подобных клиентов действует проверка дополнительное документации — чаще всего перед заключением договора банк изучает военный билет, а также справки, подтверждающие наличие отсрочки. При этом в подобных случаях банковская организация вправе выдать кредит только при наличии созаемщика.

При этом в подобных случаях банковская организация вправе выдать кредит только при наличии созаемщика.

На жилье

При оформлении жилищного кредита возрастные ограничения являются одним из главнейших требований. Оптимальный возраст, при котором банк может одобрить выдачу кредита — 21 год. Как правило, подобные виды кредитов предполагают достаточно большую сумму займа, поэтому банки предпочитают работать с минимальным количеством риска.

Почему банковские организации выдают займ только по достижении данного возраста? В качестве одного из главных критериев одобрения кредита является стаж работника. Чтобы получить ипотечный кредит, стаж трудоустройства должен составлять не менее 6 месяцев в текущей организации, при этом общий стаж должен быть не менее одного года. Соответствовать данному требованию в возрасте 18 лет достаточно проблематично, поэтому предельная планка была поднята до 21 года для жилищных кредитов.

Стоит отметить, что на практике большинство граждан обращаются за оформлением ипотечного займа в возрасте с 25 до 30 лет. Именно в этот период у них имеется стабильный доход и достаточная финансовая состоятельность. Кроме того в данном возрасте достигается определенная профессиональная зрелость и появляется постоянная работа, и соответственно стабильный заработок.

Именно в этот период у них имеется стабильный доход и достаточная финансовая состоятельность. Кроме того в данном возрасте достигается определенная профессиональная зрелость и появляется постоянная работа, и соответственно стабильный заработок.

Всё это гарантирует банку своевременный возврат средств по ипотеке в установленные сроки.

Коммерческую ипотеку

Коммерческая ипотека может выдаваться на определённых условиях, при которых заемщик также должен обязательно соответствовать всем требованиям банка. Основные критерии, предъявляемые к коммерческим ипотечникам:

Для индивидуальных предпринимателей устанавливаются возрастные ограничения — от 21 года до 70 лет. Ранее или позднее данного возраста ипотека на коммерческую недвижимость не может быть оформлена. Общий срок в деятельности индивидуальной компании должен составлять не менее полугода.

Среди требования к заемщикам предъявляются условия по наличию статуса резидента РФ, а также наличия стабильного дохода, гарантирующего платежеспособность клиента.

Военную ипотеку

К представителям военной ипотеки также предъявляются некоторые ограничения. Заемщику должно исполниться не менее 21 года на момент подачи заявления. При этом подобные виды ипотеки оформляются на получение специального целевого займа Согласно федеральному закону № 117 ФЗ от 20.08.2004г. Стоит отметить, что максимальный срок кредитования при военной ипотеке строго ограничивается трудоспособным возрастом клиента.

Ипотеку для молодой семьи

Специальная государственная программа, направленная на помощь молодым семьям, предоставляет ипотеку для молодой семьи. При этом у данного вида кредитования также имеются особые требования к возрасту заемщика, который должен быть не менее 21 года. Федеральная программа является социальным кредитом от Сбербанка, поэтому при оформлении используются строгие критерии отбора и предъявляются особые требования.

Вся документация тщательно проверяется, поэтому к возрастным ограничениям при оформлении данного вида кредитования относятся с особым вниманием.

Для пенсионера

Для пожилых людей банковские организации также предоставляют ипотечное кредитование с максимально выгодными условиями и пониженной ставкой. При этом важным пунктом при оформлении данного вида кредитования является возраст заемщика. Многие считают, что банк может выдать ипотеку в возрасте до 75 лет. Однако ограничения возрастного порога предусматриваются из расчета, что к моменту окончания ипотеки возраст составит не менее 75 лет. Таким образом, банк ограничивает возраст заемщика в зависимости от сроков кредитования. В среднем ипотека может быть выдана в возрасте до 65 лет.

Без первого взноса

Ипотечное кредитование без первоначального взноса имеет свои нюансы оформления. При этом к заемщику предъявляются более строгие требования по сравнению со стандартным видом кредита. Для заключения ипотечных соглашений банковские организации поднимают планку возраста до 21 года: чаще всего возраст потенциальных заемщиков варьируется от 21 до 23 лет. После 26 лет банковские организации более охотно предоставляют кредит без первоначального взноса, поскольку к данному времени у заемщика имеется достаточно большой трудовой стаж.

После 26 лет банковские организации более охотно предоставляют кредит без первоначального взноса, поскольку к данному времени у заемщика имеется достаточно большой трудовой стаж.

Другие варианты

Ипотечное кредитование под строительство дома выдается заемщикам, возраст которых превышает 21 год. На практике данные кредиты могут быть одобрены клиентам, возраст которых составляет от 25 лет — именно на данном этапе многие заемщики являются платежеспособными для получения дорогостоящего вида кредита. Ипотека на вторичное жилье предоставляется также в возрасте не менее 21 года, при этом некоторые банки идут навстречу заемщикам и могут оформить ипотечное кредитование в возрасте 20 лет при наличии достаточно платежеспособного созаемщика и весомого первоначального взноса.

Особенности требований банков к минимальному возрасту

Каждый банк предъявляет собственные условия, позволяющие взять ипотечный кредит.У любой банковской организации могут быть собственные комплексные предложения по ипотечному кредитованию, согласно которым заемщикам выделяются отдельные условия по возрасту. При этом обязательно устанавливаются максимальные и минимальные пределы.

При этом обязательно устанавливаются максимальные и минимальные пределы.

По базовому кредитованию все банки предъявляют практически одинаковые услуги и рассматривают клиентов в качестве заемщика только в возрасте 21 года.

Несмотря на закон о дееспособности граждан, позволяющий брать кредит с 18 лет, банки устанавливают собственный ценз на возраст, стараясь обезопасить себя код возможных дней выплат по кредиту.

Большинство банковских организаций стремятся заключать ипотечные договоры с лицами, которые достигли определенного возраста и имеют стабильное финансовое положение. Наиболее часто банк одобряет кредит клиентам в возрасте 28-42 года, поскольку у заемщиков имеется стабильный финансовый доход и шансов справиться с платежами по ипотеке у них гораздо больше.

Сбербанк

Лицам, которые не достигли 21 года, оформить ипотечный кредит в Сбербанке не получится. Специальная программа, реализованная для молодых семей, предполагает получение ипотеки в возрасте от 21 до 35 лет, при этом максимальный возрастной предел в популярной банковской организации составляет 75 лет. Срок, на который будет выдана ипотека, полностью будет зависеть от возраста предполагаемого заемщика. Максимальный ипотечный займ может быть выдан сроком на 30 лет — таким образом, подобный кредит может быть выдан строго до 45 лет.

ВТБ

Система ипотечного кредитования в банке ВТБ предполагает, что потенциальному заемщику не должно быть менее 21 года. При этом данная банковская организация выдает ипотеку преимущественно лицам до 65 лет. При оформлении ипотечного договора банк строго проверяет документацию и внимательно относится к такой категории требований, как возраст заемщика.

Альфа Банк

Данная банковская организация в некоторых случаях идет на уступки и предлагает выгодные кредитные решения для лиц, возраст которых составляет от 20 лет. При этом ипотека может быть выдана гражданам до 64 лет. Верхний и нижний предел возрастного ограничения регулируется положением, согласно которому рассматриваются, прежде всего, сроки кредитования. На момент окончания действия ипотеки заемщику должно быть не более 75 лет.

Данная банковская организация предъявляет более лояльные требования и может выдать кредит в 20 лет, при этом у будущего заемщика должна быть официальная работа со стабильным заработком — только в данном случае ипотечный кредит может быть одобрен.

Другие банки

В российских банках действует стандартное ограничение по возрасту — будущим заемщикам на момент взятия кредита должно исполниться как минимум 20 лет. При этом в большинство крупнейших банков выдают жилищные займы лицам, не моложе 21 года. К примеру «Банк Москвы«, а также его партнеры выдают ипотеку строго после достижения данного возраста.

«МТС Банк» допускает выдачу кредита с 18 лет, при этом наличие созаемщика и высокого постоянного дохода обязательно. При достижении возраста 23 лет можно взять жилищный кредит в данной организации без дополнительного привлечения заемщиков.

«Банк жилищного финансирования» предлагает выгодные программы ипотечного кредитования, при этом возраст заемщика должен быть также не менее 21 года.

Банковская организация «Дельтакредит», которая преимущественно специализируется на выдаче ипотечных займов, предлагает взять кредит при условии достижения возраста 20 лет. При этом банк обязательно требует привлечения поручителя, если заемщику на момент получения займа не исполнилось 25 лет.

Газпромбанк предлагает взять ипотеку в возрасте 22 лет, при этом верхняя планка взятия кредитов строго ограничена. Банковская организация выдает займы строго до 60 лет, при этом в некоторых случаях банк может поднять данную планку на 5 лет. Дополнительного привлечения созаемщиков для одобрения кредита в 20 лет не потребуется.

Уралсиб— один из наиболее популярных банков ипотечного кредитования, предлагающий взять ипотечный займ с 18 лет. При этом предельный возраст на момент погашения кредита не должен составлять более 65 лет. Все риски, связанные невозвратностью ипотечного займа банк эмитирует за счет достаточно высоких процентов, а также привлечения дополнительных созаемщиков, на которых ложится вся ответственность в случае невыплаты кредита.

Можно ли взять ипотеку и обойти ограничения?

Основной причиной установления строгих возрастных цензов при взятии ипотеки является значительное снижение рисков по неуплате кредита. Именно поэтому многие банки стараются выдавать кредиты при достижении возраста 21-23 лет, при этом более охотно банки сотрудничают с заемщиками, возраст которых составляет от 26 лет.

Банк тщательно проверяет всю необходимую документацию — особое внимание уделяется возрасту клиента, поэтому обойти возрастные ограничения не получится.

Если у банка установлена нижняя планка выдачи кредитного решения, ипотека не может быть оформлена даже при наличии созаемщиков и большого первоначального взноса. В данном случае необходимо обращаться в банки, которые могут выдать кредит в более раннем возрасте, при этом следует помнить, что процентная ставка в данных организациях значительно выше и наличие поручителя обязательно.

условия получения и оформления ипотечного кредита

Высшим показателем достатка для современного человека является наличие собственного жилья. Однако далеко не каждый гражданин России может позволить себе самостоятельную покупку квартиры. В таких случаях, лучшим выходом будет ипотека – займ денег у банка, на жилье.

Однако далеко не каждый гражданин России может позволить себе самостоятельную покупку квартиры. В таких случаях, лучшим выходом будет ипотека – займ денег у банка, на жилье.

Но для большинства людей все еще остается загадкой процесс ее получения. Поэтому, прежде всего нужно выяснить, что нужно чтобы взять ипотеку и какими нюансами будет сопровождаться получение ипотечного кредита.

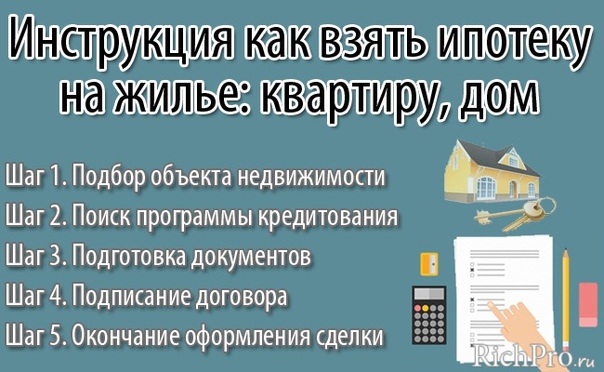

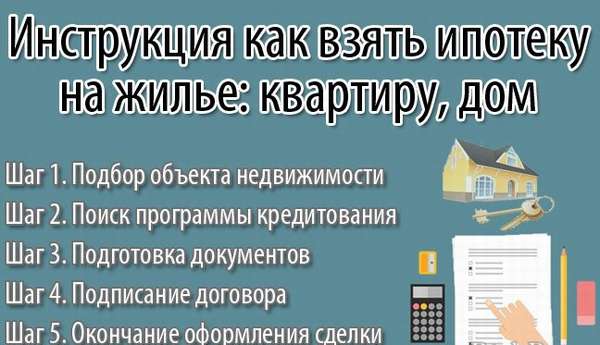

Как получить ипотеку?

Получение ипотеки всегда сопровождается тщательной проверкой документации, дохода и прочей информации о заемщике.

Поэтому прежде, чем подавать в банк заявку на получение ипотеки, необходимо заранее:

- Выбрать подходящий банк и определиться с программой ипотеки;

- Проверить, подходите ли Вы всем требованиям банка;

- Собрать пакет требуемых для оформления ипотеки документов;

- Выбрать жилье, которое бы идеально подходило всем параметрам, установленным в банке;

- Собрать сумму, необходимую для первого взноса по ипотеке.

Однако все эти пункты содержат множество нюансов и тонкостей, которые необходимо разобрать прежде, чем обращаться к банку.

Таким образом, Вы сможете заранее подготовиться к процессу оформления ипотеки, сделав его для себя проще и понятнее.

к содержанию ↑Требования к заемщику

Любой банк будет предъявлять к своим заемщикам по ипотеке определенные требования. Такая практика необходима, так как банк не может выделять деньги для кого угодно. Поэтому каждый банк будет тщательно проверять, проходите ли Вы по всем установленным параметрам, и являетесь ли вообще надежным заемщиком. В зависимости от специфики банка и, иногда, программы по ипотеке, список требований будет отличаться.

Требования к заемщику

Но какой бы не была ипотека условия получения кредита будут базироваться на следующем:

- Возраст заемщика. В большинстве своем, банки устанавливают возрастной порог в 21-70 лет. Однако Вы не сможете получить ипотеку, если Вам, к примеру, 69. Дело в том, что максимум 70 Вам должно быть уже на момент внесения последнего платежа по ипотеке. Таким образом, если Вы хотите оформить ипотечный кредит на 15 лет, то на момент оформления Вам должно быть максимум 55 лет.

Наряду с этим, учитывайте, что некоторые банки устанавливают порог в 60-65 лет. Определенное число банков занижает его для женщин, выставляя порог в 55 лет;

Наряду с этим, учитывайте, что некоторые банки устанавливают порог в 60-65 лет. Определенное число банков занижает его для женщин, выставляя порог в 55 лет; - Стаж работы. В зависимости от специфики банка, могут установить минимальный трудовой стаж в 1-3 года. Причем, имеется ввиду, что столько нужно проработать за всю жизнь. Некоторые банки (к примеру, РСХБ) указывают, что 1-3 года нужно отработать за последние 5 лет жизни. Отдельным пунктом является стаж работы за последний год. На текущем рабочем месте Вы должны работать уже, как минимум, полгода;

- Доход. Банки не устанавливают определенный размер зарплаты, необходимый для ипотеки. Но Вы должны зарабатывать в месяц ровно столько, чтобы хватило на внесение ежемесячных платежей и потом еще остались средства на нормальное проживание;

- Кредитная история. Для того, чтобы Вам одобрили ипотеку, необходимо иметь положительную кредитную историю. А именно – не иметь просрочек по прошлым кредитам или ситуаций с невыплатой. В противном случае, Вам вероятнее всего откажут в ипотеке, ведь недобросовестный заемщик не нужен никому;

Наряду с этим, учитывайте, что некоторые банки устанавливают порог в 60-65 лет. Определенное число банков занижает его для женщин, выставляя порог в 55 лет;

Наряду с этим, учитывайте, что некоторые банки устанавливают порог в 60-65 лет. Определенное число банков занижает его для женщин, выставляя порог в 55 лет; В противном случае, Вам вероятнее всего откажут в ипотеке, ведь недобросовестный заемщик не нужен никому;

В противном случае, Вам вероятнее всего откажут в ипотеке, ведь недобросовестный заемщик не нужен никому;Подробнее ознакомиться с перечнем банком, которые дают ипотеку с плохой кредитной историей можно на этой странице.

Рекомендуем к просмотру:

- Наличие обеспечения по кредиту. Обеспечение – это гарантия того, что ипотека будет погашена в обязательном порядке, даже если Вы, по каким либо причинам, перестанете платить. Обычно, для этого привлекается поручитель или отдается в залог ценное имущество. Чаще, в качестве залога выступает квартира, которую Вы купили в ипотеку;

- Гражданство и регистрация. В большинстве случаев, для того, чтобы дали ипотеку, необходимо быть гражданином России и иметь здесь постоянную прописку. Некоторые банки дают возможность получить ипотеку и иностранцам, однако для этого необходимо иметь регистрацию в РФ и постоянно проживать на территории этой страны;

- Место работы. Но даже если получать большие деньги, но не предоставить банку подтверждение того, что Ваш доход официальный и стабильный, то в ипотеке Вам откажут. В таком случае, банку даже неинтересно, какой должен быть доход. Главное лишь, чтобы не было рисков, что Вы его потеряете на каком-то году кредитования;

- Залоговая недвижимость. Особым пунктом являются требования к недвижимости. Каждый банк устанавливает свои параметры, однако суть сводится к одному – жилье должно быть ликвидным.

Но даже если получать большие деньги, но не предоставить банку подтверждение того, что Ваш доход официальный и стабильный, то в ипотеке Вам откажут. В таком случае, банку даже неинтересно, какой должен быть доход. Главное лишь, чтобы не было рисков, что Вы его потеряете на каком-то году кредитования;

Но даже если получать большие деньги, но не предоставить банку подтверждение того, что Ваш доход официальный и стабильный, то в ипотеке Вам откажут. В таком случае, банку даже неинтересно, какой должен быть доход. Главное лишь, чтобы не было рисков, что Вы его потеряете на каком-то году кредитования;Сколько нужно зарабатывать?

Отдельно и особенно тщательно необходимо рассматривать вопрос заработка. То, какая должна быть зарплата у заемщика, не указывается одним конкретным числом в договоре ипотеки. Все это рассматривается индивидуально, в каждом случае.

Пример расчета по ипотеке

Вместе с этим учитываются такие факторы:

- Сколько стоит квартира;

- На какой срок Вы берете кредит;

- Есть ли обеспечение по кредиту.

Для банка важнее всего, чтобы Вы смогли выплатить ипотеку полностью.

По сути, минимальная зарплата, необходимая для ипотеки, это когда у Вас остается еще примерно 30% от дохода, после внесения платежа. Наряду с этим учитывается, сколько Вы тратите на иждивенцев, другие кредиты и уплату налогов.

к содержанию ↑Порядок действий

При оформлении ипотечного кредита, заемщику придется соблюдать такой порядок действий:

- Выбор банка и программы по ипотеке;

- Предварительный сбор и подготовка документов, которые потребуется подать вместе с заявлением на ипотеку;

- Непосредственно написание и подача заявки, вместе с прикрепленными документами;

- Ожидание. Обычно, заявления на ипотеку рассматривают 3-10 рабочих дней;

- После одобрения, вам дается время на выбор недвижимости. Обычно это 1-3 месяца, и за этот срок нужно подобрать квартиру и предоставить банку документы на нее;

- Подписание соглашения с продавцом;

- Передача этого документа банку и заключение договора ипотеки. В это же время заключается и страховое соглашение;

- Получение средств и оплата квартиры;

- Регистрация ипотеки в Росреестре.

В это же время заключается и страховое соглашение;

В это же время заключается и страховое соглашение;Порядок оформления

к содержанию ↑Нужные документы

В зависимости от того, к какой категории Вы относитесь, Вам может понадобиться разный список документов. Банки требуют разные пакеты бумаг от индивидуальных предпринимателей и физических лиц.

| Документы для физических лиц | Документы для индивидуальных предпринимателей |

|---|---|

| Паспорт | Документ о налогах за последний год деятельности (если Вы работаете по системе упрощенного налогообложения) |

| Любое другое удостоверение личности | Налоговая декларация по НДФЛ за последний год (если Вы используете обычный режим налогообложения) |

| Копия трудовой книжки или трудового договора, заверенного работодателем | Выписка из реестра, о регистрации индивидуального предпринимателя |

| Документ о доходах по 2-НДФЛ и налоговой декларации по 3-НДФЛ | ИНН и ОГРН |

| Выписка из банковского счета, о доходах за последние полгода | Если Вы ведете деятельность, которая подлежит обязательному лицензированию, нужно принести лицензию |

| Документ с реквизитами банковского счета, на который должны поступить кредитные средства |

Обратите внимание! Иногда, даже если Вы предоставили все документы нужны и дополнительные бумаги. Это необходимо для уточнения определенных сведений о заемщике.

Это необходимо для уточнения определенных сведений о заемщике.

Как выбрать подходящую квартиру?

Вопрос о том, как квартиру выбрать так, чтобы банк не мог придраться после получения оценочного отчета, стоит особенно остро, если Вы собираетесь брать ипотеку в крупном банке. Обычно, все про параметры залогового имущества рассказывает сам банк, однако бывают и противоположные ситуации.

А все дело в том, что выбранная заемщиком квартира или имущество, которое он отдает в залог, обязательно должно быть ликвидным. Если Вы не сможете выплатить ипотеку, то банк через суд отберет у Вас этот дом и продаст его, погасив кредит средствами с его продажи. Поэтому важно, чтобы данная квартира была интересна и другим потенциальным покупателям. Насколько квартира ликвидна, определит группа экспертов, при оценке имущества.

Правила выбора жилья

Но главное, чтобы она:

- Не была в старом, аварийном или подлежащем сносу доме;

- Имела доступ к системе инженерных коммуникаций;

- Была расположена в районе с хорошей инфраструктурой;

- Находилась поблизости от отделения банка, в котором оформляется ипотека.

Обратите внимание! При оформлении ипотеки в одном из крупных банков, заемщику предлагается выбрать квартиру от одного из аккредитованных заемщиков. Обычно, квартиры из этого каталога соответствуют параметрам банка. А так Сбербанк и вовсе делает выбор жилья от аккредитованной компании обязательным условием.

к содержанию ↑Страховка

В большинстве банков, страхование залогового имущества является обязательным. Ни один банк не хочет рисковать, и поэтому пытается всячески защитить ипотеку. Страховка предотвратит ситуацию, когда залоговая квартира уничтожается полностью или же теряет в своей цене. Ведь в таком случае, стоимость ущерба выплатить страховщик.

Обратите внимание! Некоторые банки позволяют отказаться от страхования квартиры, однако в таких случаях заемщику могут сделать повышенную процентную ставку и существенно ужесточить условия кредитования.

к содержанию ↑Оформление ипотеки по специальной программе

Некоторые категории граждан попросту не могут потянуть обычные условия ипотеки, и поэтому им предлагаются специальные программы. По сути, они льготные, так как доступны лишь для некоторых категорий граждан, предусматривают сниженную процентную ставку и фактическое снятие необходимости платить ПВ. К таким программам относится:

По сути, они льготные, так как доступны лишь для некоторых категорий граждан, предусматривают сниженную процентную ставку и фактическое снятие необходимости платить ПВ. К таким программам относится:

- Молодая семья. Главное условие для получения этого кредита – чтобы супругам было не больше 35 лет. В таком случае, заемщики могут купить квартиру по сниженной ставке и пройти упрощенный процесс оформления ипотеки;

- Материнский капитал. Если берется ипотека при поддержке материнского капитала, то ПВ за заемщика платит государство. Фактически, деньгами, которые поступают по сертификату, будет погашаться долг. Вместе с этим, ставка будет сниженной;

- Военная ипотека. Это специальная программа, предусмотренная исключительно для военных. В таком случае, ставка будет не выше 11,5% годовых, а ПВ будет оплачиваться за счет средств из Пенсионного Фонда.

Для того, чтобы взять ипотеку, необходимо соответствовать всем параметрам банка. А именно, Вы должны зарабатывать достаточно для совершения регулярных платежей, иметь положительную кредитную историю, стабильную работу и подходить по возрасту. Важно подготовиться к оформлению заранее, собрав нужные документы сразу и прикинув дальнейший план действий.

А именно, Вы должны зарабатывать достаточно для совершения регулярных платежей, иметь положительную кредитную историю, стабильную работу и подходить по возрасту. Важно подготовиться к оформлению заранее, собрав нужные документы сразу и прикинув дальнейший план действий.

Видео от эксперта

На какой срок брать ипотеку в 2020

Ипотека дала сотням тысяч российских семей возможность обзавестись, наконец, собственным жильем. Перед долгожданным новосельем заемщикам придется накопить необходимую сумму на первоначальный взнос, собрать требуемый пакет документов и пройти многоступенчатую процедуру одобрения.

Кредиты на покупку жилья становятся более доступными, появляются льготные программы, и все больше людей решается взять на себя ответственность и приобрести квартиру в долг. Один из главных вопросов, на который должен ответить себе потенциальный собственник — на какой срок брать ипотеку. От этого зачастую зависит процентная ставка и даже вероятность одобрения займа банком. Понятно, что, чем меньше срок, тем выгоднее условия и, соответственно, меньше переплата. Однако всегда есть риск, что доход семьи может сократиться, и тогда ежемесячные выплаты окажутся не по силам.

От этого зачастую зависит процентная ставка и даже вероятность одобрения займа банком. Понятно, что, чем меньше срок, тем выгоднее условия и, соответственно, меньше переплата. Однако всегда есть риск, что доход семьи может сократиться, и тогда ежемесячные выплаты окажутся не по силам.

Самостоятельно разобраться во всех нюансах неподготовленному человеку бывает нелегко. Мы побеседовали с Татьяной Решетниковой, заместителем руководителя ипотечного департамента федеральной компании «Этажи», и получили исчерпывающие ответы на наиболее насущные вопросы касаемо того, какой срок ипотеки выгоднее.

Существуют ли фиксированные сроки, на которые можно брать ипотеку?

«Как таковых фиксированных сроков, на которые можно брать ипотеку, у банков нет, однако, есть ограничения по минимальному и максимальному сроку кредитования. В большинстве банков срок, на который можно взять ипотеку находится в диапазоне от 1 года до 30 лет. Плюс есть ограничения по предельному возрасту заемщика и созаемщиков, как правило, на момент окончания срока кредитования он должен быть не выше 65-85 лет, и здесь все зависит от индивидуальных условий каждого банка», — говорит Татьяна Решетникова.

На сколько лет выгоднее брать ипотеку? Действительно ли выгодна ипотека на длительный срок?

Итак, банки предлагают ипотеку на 1, 2, 3, 5, 7, 10, 15, 20 и даже 30 лет. Так какой же вариант предпочтителен?

Оптимальный срок погашения ипотечного кредита — 7 лет, но с целью минимизации рисков лучше оформлять на максимально возможный срок, а затем стремиться выплатить его за счет досрочного погашения в этот период.

«Долгосрочная ипотека, однозначно, выгодна, но не заемщикам, а банкам. Банки заинтересованы в выдаче максимальной суммы кредита, чтобы заемщик был ограничен финансово в возможности досрочного погашения, по крайней мере первые несколько лет. Мы же обычно рекомендуем постепенно заниматься улучшением жилищных условий, а не оформлять сразу большой кредит. Например, можно взять ипотеку на 20 лет сразу на большую квартиру или сначала оформить кредит на 6 лет, и приобрести недвижимость меньшей стоимости. Даже три такие шестилетки будут выгоднее первого варианта в 2,5 раза! При этом увеличение жилья идет параллельно с ростом потребности, как в отношении площади квартиры, так и ее расположения», — комментирует специалист.

Влияет ли срок кредита на вероятность одобрения?

«Несомненно, есть влияние срока кредитования на вероятность положительного решения по кредиту. И это проверено на практике. Нередко к нам обращаются те, кто не может получить одобрение по ипотеке, и мы подбираем для них оптимальные условия кредитования и подходящую программу у банков. Тестировали в реальных ситуациях, когда заявка после отказа подается повторно с изменением срока. Ситуации бывают разные, где-то необходимо увеличить срок, чтобы сократить сумму ежемесячного платежа, в других случаях, напротив, — уменьшить срок, чтобы возраст заемщика на момент планируемого срока выплаты кредита не был критическим для банка. Есть и чисто брокерские хитрости, когда срок кредитования запрашивается некратный 5, например, 24 года и 6 месяцев — это позволяет добиться индивидуального рассмотрения заявки на кредит при нестандартной ситуации у заемщика, когда ему отказывают на этапе автоматической проверки.

Многие сложности с одобрением ипотечного кредита у некоторых заемщиков можно реально решить только эмпирическим путем с привлечением ипотечных брокеров», — отвечает Решетникова.

Многие сложности с одобрением ипотечного кредита у некоторых заемщиков можно реально решить только эмпирическим путем с привлечением ипотечных брокеров», — отвечает Решетникова.Можно ли погасить ипотеку досрочно? Насколько это выгодно, и не возражают ли банки против такого развития событий? Не предусмотрено ли штрафных санкций за досрочное погашение?

Гасить ипотечный кредит досрочно не только можно, но и нужно. Полное или частичное досрочное погашение разрешено на любом сроке. При этом банки имеют право начислить проценты только за фактическое время пользования кредитом и на фактическую сумму остатка долга ежемесячно.

«Поэтому безопаснее оформлять кредит на длительный срок, а платить по собственному графику с ежемесячным, пусть и минимальным, но досрочным погашением. Таким образом, обязательный платеж получится минимальный, а переплата будет по факту реального пользования кредита, а значит значительно ниже той, что могла бы быть, если платить строго по графику.

Поэтому обычно своим клиентам мы рекомендуем выбирать максимально возможный срок кредита по той или иной программе, но при этом индивидуальный график формировать из расчета выплаты ипотеки в течение 7 лет как раз за счет досрочного погашения», — отмечает риелтор.

Поэтому обычно своим клиентам мы рекомендуем выбирать максимально возможный срок кредита по той или иной программе, но при этом индивидуальный график формировать из расчета выплаты ипотеки в течение 7 лет как раз за счет досрочного погашения», — отмечает риелтор.Таким образом, по мнению нашего эксперта, 7 лет является оптимальным сроком для ипотечного кредита, при котором сохраняется баланс между размером ежемесячного взноса и переплатой по кредиту. Но это стандартная ситуация, а нужно учитывать и индивидуальные особенности каждого конкретного случая.

Свой дом. Что нужно заранее знать об ипотеке

Как правило, дополнительно все сталкиваются:

- со страхованием жизни и здоровья;

Оно гарантирует, что страховая компания выплатит банку остаток долга по ипотеке, если с вами что-то случится. Как правило, страхуют на случай смерти и инвалидности I и II степени. Здесь же, возможно, придется потратиться на медицинское обследование — в зависимости от требований страховой и банка, но это редкое явление.

По закону страхование жизни в отличие от страхования имущества не является обязательным при ипотеке. Но если вы захотите от него отказаться, помните, что банки тоже могут отказать в кредите без объяснения причин.

К тому же такая страховка может быть полезна и для самого заемщика — при наступлении страхового случая вам или вашим наследникам не придется выплачивать долг.

И не забывайте о необходимости продления страховки. Иначе вам могут увеличить процент по кредиту — банки нередко прописывают это условие в договоре.

Здесь также может понадобиться провести оценку приобретаемого жилья, чтобы кредитная организация понимала рыночную стоимость квартиры. Как правило, оценку проводят специализированные компании, аккредитованные банком. Кстати, нужна она при покупке жилья как на первичном, так и на вторичном рынке.

А если жилье вы покупаете в строящемся доме, то страховать имущество нужно будет уже после того, как дом сдадут. Так что эти расходы дополнят уже скорее траты на приемку квартиры и оформление собственности.

- с пошлиной на государственную регистрацию сделки;

- с тратами на нотариальные услуги.

Самое основное, что может понадобиться, — это либо нотариально заверенное заявление, что вы не состоите в браке, либо, наоборот, согласие супруга на ипотеку, если она оформляется только на одного из них. Это обязательно, потому что по закону жилищный кредит признается общим обязательством супругов и банк хочет удостовериться, что семья понимает все имущественные риски.

Также могут быть и другие расходы — например, на открытие сейфовой ячейки, если расчеты проводятся через нее, и т.д.

Что вначале – подбор квартиры или одобрение ипотеки?

Большинство потенциальных ипотечных заёмщиков не знают, с чего начать процесс приобретения жилья в кредит, — с подбора желаемой квартиры/дома или оформления ипотеки в банке. Выбирая наугад, многие получают в итоге только трату времени, нервов и денег. Ведь, подобрав вначале хорошую квартиру, вы можете впоследствии не купить её из-за отказа банка, а, получив первым делом одобрение суммы кредита, не сможете найти под неё соответствующее жильё.

Не стоит полагаться на интуицию – для каждого случая есть регламентированные законом правила, соблюдая которые, вы никогда не попадёте впросак. Для начала стоит определиться между двумя вариантами – новостройкой или вторичной жилплощадью. После окончательного принятия решения можно действовать дальше.

Ипотека на новостройку

В этом случае работает правило «первым делом объект, потом визит в банк и одобрение кредита». Дело в том, что каждая современная новостройка обычно имеет собственные аккредитованные банки – и получить квартиру по ипотеке в данном доме можно только через них.

Поэтому вначале вы определяетесь с желаемой новостройкой, затем узнаёте у её застройщика список аккредитованных банковских учреждений и их кредитные предложения, — и подаёте заявку на ипотеку по выбранным условиям.

В случае если вы вначале одобрили ипотеку, а потом пошли искать желаемую квартиру в новостройке, успех совершенно не гарантирован – скорее всего, что вы так и не купите то, что вам понравится. Ведь банк, выдающий кредит, предоставит чётко ограниченный список своих новостроек – а они могут быть не в том районе, что вам подходит.

Ведь банк, выдающий кредит, предоставит чётко ограниченный список своих новостроек – а они могут быть не в том районе, что вам подходит.

Ипотека на вторичное жильё

Другое дело – кредит на так называемую «вторичку». Здесь всё с точностью до наоборот – вначале нужно получить одобрение ипотеки на желаемую сумму, а уж затем подбирать под неё квартиру. Лёгкость данной операции состоит в том, что для покупки жилья от хозяина подходит буквально любой банк, в котором есть соответствующие кредитные предложения – и таких вариантов в совокупности десятки, а в самой столице и сотни.

Поэтому алгоритм ваших действий в данном случае таков – рассматриваете предложения местных банков, отбираете наиболее подходящие и подаёте по ним заявку на ипотеку. Как только желаемая сумма одобрена, можно приступать к поиску недвижимости – обычно на это дают срок в три месяца. Поле для деятельности здесь ничем не ограничено – вы можете выбирать буквально в любом районе города.

Напоследок откроем секрет удачного приобретения жилплощади по ипотеке. Прежде чем вообще задумываться о выборе между новостройкой и вторичкой, просмотрите все имеющиеся в вашем районе предложения по реализации домов или квартир – как строящиеся, так и «от хозяина». Разберитесь, что дешевле, что дороже, и какая квартира идеально бы подошла вам и вашей семье.

Прежде чем вообще задумываться о выборе между новостройкой и вторичкой, просмотрите все имеющиеся в вашем районе предложения по реализации домов или квартир – как строящиеся, так и «от хозяина». Разберитесь, что дешевле, что дороже, и какая квартира идеально бы подошла вам и вашей семье.

Если проводить такую глобальную исследовательскую работу неохота, обратитесь к компетентному ипотечному брокеру – у него вы сможете узнать массу тонкостей по имеющимся банковским предложениям и наличию свободной недвижимости в желаемом районе.

| Предлагаем вам профессиональную помощь в подборе выгодной ипотечной программы и получении кредита в банке. Свяжитесь с нами любым удобным для вас способом: | ||

| 2) оставив заявку на сайте | 3) по телефону

+7(499) 394-03-36 | |

Читайте также

Как работает перезакладывание? — Денежная консультация

Не знаете, как заново заложить свой дом? Это руководство расскажет вам обо всем, что вам нужно знать об этом процессе, в том числе о том, сколько может стоить повторный залог вашей собственности и что вам нужно учесть, прежде чем продолжать.

Краткий обзор реорганизации (видео)

Прочитать расшифровку этого видео

Проверить рынок ипотечных сделок

Мы рекомендуем следующие сайты для сравнения ипотечных кредитов:

Помните:

- Веб-сайты сравнения не дадут одинаковые результаты, поэтому перед принятием решения убедитесь, что вы используете несколько сайтов.

- Также важно изучить тип продукта и функции, которые вам нужны, прежде чем совершать покупку или менять поставщика.

Получить консультацию

Консультация квалифицированного специалиста предлагает дополнительную защиту, потому что, если ипотека окажется неподходящей, вы можете подать жалобу в Службу финансового омбудсмена (FOS).

Если вы решите пойти по пути «только исполнение» (когда вы будете принимать решения самостоятельно, без совета), будет меньше обстоятельств, при которых вы можете подавать жалобу в FOS.

Когда переход выгоден, а когда нет

В двух приведенных ниже примерах вы можете увидеть, как размер и оставшийся срок непогашенной ипотеки может повлиять на то, стоит ли ее менять.

В первом примере стоимость перехода (500 фунтов стерлингов) превышает экономию (239,04 фунта стерлингов), поэтому нет смысла повторно закладывать средства.

Из второго примера видно, что переход на ипотеку экономит деньги.

| Сумма ипотечного кредита | 175 000 фунтов стерлингов _ | 175 000 фунтов стерлингов_ | 175 000 фунтов стерлингов |

|---|---|---|---|

| Срок кредита | 20 лет | 20 лет | 20 лет |

| Проценты за фиксированный период | 5% | 3% | 3% |

| Комиссия за организацию или продукцию | 0 | 0 | Комиссия за организацию 2000 фунтов стерлингов добавлена к ипотеке |

| Общая стоимость ипотеки на срок 20 лет | £ 291 196 | £ 271 719 | £ 274 824 |

| Итого начисленные проценты за 20-летний срок | £ 116 196 | £ 96 719 | £ 97 824 |

| Итого ежемесячный платеж | £ 1,155 | £ 971 | £ 982 |

| Стоимость ипотеки на фиксированный 5-летний период, включая проценты | £ 69 295 | £ 58 233 | £ 58 898 |

Если вы измените ипотеку до завершения сделки, вам, возможно, придется заплатить комиссию (так называемую «комиссию за досрочное погашение».

* Общая стоимость кредита основана на предоплате любых связанных с ипотекой сборов и не добавляется к ипотеке. Затраты, связанные с ипотекой, могут сильно различаться у разных поставщиков и увеличивать стоимость ваших выплат при добавлении к ссуде. Стоимость в течение периода сделки основана на том, что первоначальная ставка остается неизменной в течение этого времени, и предполагается, что она будет возвращена к стандартной ставке возврата кредитора или SVR в размере 6%. Калькулятор предназначен для погашения ипотеки, где проценты рассчитываются ежемесячно.Результаты относятся к дневным процентам, когда в месяц производится только один платеж. Приведенные цифры округлены.

Воспользуйтесь этими ссылками, чтобы получить представление о текущей стоимости вашего дома.

Не забудьте проверить соответствующие сборы и расходы.

Проверить стоимость

Перед переходом обязательно ознакомьтесь с затратами.

Некоторые кредиторы могут предлагать бесплатные сделки, чтобы соблазнить вас, но если они этого не сделают, вам придется оплатить юридические, оценочные и административные расходы.

Вы можете использовать годовую процентную ставку комиссии (APRC), чтобы сравнивать сделки.

APRC — это способ расчета процентных ставок, который включает в расчет некоторые сборы, связанные с ипотекой, что дает вам возможность сравнивать ипотечные сделки.

То, что может показаться сделкой по экономии денег, может в конечном итоге привести к потере денег, если вы сначала не сделаете свои суммы.

Уменьшение стоимости кредита до более высокой ставки

Каждая сделка по ипотеке имеет ограничение на размер кредита по сравнению с текущей стоимостью собственности.

Это отображается в процентах и называется «ссудой к стоимости».

При повторной ипотеке, чем ниже сумма кредита, которая вам нужна, тем больше сделок может быть для вас доступно — и, возможно, вы сможете получить более дешевые ипотечные сделки.

Как рассчитать балансовую стоимость кредита

- Разделите непогашенную сумму ипотечного кредита на текущую стоимость вашей собственности.

- Умножьте результат на 100.

Пример

- Ваша непогашенная ипотека составляет 150 000 фунтов стерлингов.

- Ваш кредитор считает, что ваша собственность стоит 200 000 фунтов стерлингов.

- 150 000 разделить на 200 000 = 0,75.

- 0,75 x 100 = 75 — значит, ваша стоимость кредита составляет 75%.

Воспользуйтесь этими ссылками, чтобы получить представление о текущей стоимости вашего дома.

Не забудьте проверить соответствующие сборы и расходы.

Оценка вашего кредитора

Имейте в виду, что когда вы подаете заявку на ипотеку, оценка кредитора может просто включать в себя проверку объекта снаружи с улицы.

Если вы считаете, что оценка слишком занижена и в результате теряете более высокую ставку, попросите кредитора пересмотреть свое решение.

В подтверждение своего дела вы можете предоставить доказательства продажной цены нескольких аналогичных объектов недвижимости в вашем районе и, если это уместно, перечислить стоимость любых дорогостоящих ремонтов дома, которые вы провели.

Если в результате повторной ипотеки вы можете сэкономить на расходах, вам интересно, следует ли досрочно выплатить ипотеку, прочтите наше руководство ниже.

Следует ли досрочно выплатить ипотечный кредит?

Перезакладка для получения более выгодной процентной ставки

Когда вы берете новую ипотеку, вы обычно заключаете предварительную сделку.

Например, низкая фиксированная или дисконтированная ставка или низкая процентная ставка на первые несколько лет ипотеки.

Предварительные сделки обычно длятся от двух до пяти лет.

Когда сделка завершится, вы, вероятно, перейдете на стандартную переменную ставку вашего кредитора, которая обычно будет выше, чем другие ставки, которые вы могли бы получить где-либо еще.

Итак, когда ваш вводный период закончится, взгляните на рынок, чтобы увидеть, сэкономит ли вам переход на новую ипотечную сделку.

Имейте в виду, что если у вас есть небольшая непогашенная ипотека, сумма, которую вы собираетесь откладывать, может быть слишком низкой, чтобы переход был оправдан.

Перезакладка для большей гибкости

Remortgaging также может позволить вам заключить более гибкую сделку — например, если вы хотите переплатить.

Или, может быть, вы хотите перейти на ипотеку зачетного или текущего счета, когда вы используете свои сбережения, чтобы уменьшить сумму процентов, которые вы платите постоянно или временно, и имеете возможность вернуть свои сбережения, если они вам понадобятся.

Передача залога для консолидации долга

Если у вас большой долг, у вас может возникнуть соблазн занять немного дополнительных денег и использовать их для выплаты других долгов.

Несмотря на то, что процентные ставки по ипотеке обычно ниже, чем ставки по личным ссудам — и намного ниже, чем по кредитным картам — в конечном итоге вы можете заплатить гораздо больше, если ссуда будет на более длительный срок.

Вместо того, чтобы добавлять долг к ипотеке, постарайтесь расставить приоритеты и погасить ссуды отдельно.

Как получить ипотеку: от начала до конца

Ипотека Вопросы и ответы: «Как получить ипотеку?»

Если вы уже знаете, что такое ипотека, возможно, вам интересно, как ее получить. Чтобы освежить вашу память, ипотека — это просто еще один способ сказать ипотечный заем.

Конечно, ипотека служит разным целям — одни используются для покупки дома, а другие — для рефинансирования существующей ипотеки.

Вы можете даже открыть вторую ипотеку после существующей первой ипотеки, чтобы задействовать собственный капитал вашего дома (кредитная линия собственного капитала).

Важно иметь базовое представление об ипотеке, прежде чем приступить к ее оформлению, как и ко всему остальному, что вы можете купить.

Если вы лучше разбираетесь в этом вопросе, скорее всего, вы получите более низкую ставку и выберете более подходящий кредитный продукт, который соответствует вашим потребностям.

Давайте обсудим, как может выглядеть процесс.

Сначала научитесь ипотеке

- Всегда начинайте с изучения обсуждаемой темы

- Это включает понимание того, как работает недвижимость, и подходит ли она вам

- Слишком много людей бросаются в домовладение, не понимая основ

- Найдите время, чтобы изучить ипотеку и недвижимость, прежде чем погрузиться в

. Я обращался к этому бесчисленное количество раз, потому что чувствую, что недостаточно времени уделяется образованию в области личных финансов.

Если вы тратите часы на изучение нового телевизора с большим экраном, разве вы не думаете, что решение об ипотеке заслуживает нескольких дней, если не недель исследований?

Процентная ставка, которую вы получаете по жилищному кредиту, будет влиять на ваш кошелек месяц за месяцем, возможно, в ближайшие десятилетия. Так что небольшое дополнительное время абсолютно оправдано.

Research также поможет вам выбрать правильный кредитный продукт в зависимости от вашей уникальной ситуации.

Также определите, подходит ли вам домовладение, прежде чем отказываться от аренды.Это не так хорошо, как кажется, и требует много работы.

Совет: проведите этот процесс обнаружения, прежде чем разговаривать с заинтересованными сторонами, такими как кредиторы и агенты по недвижимости, которые могут диктовать ваше поведение.

Затем определите, можете ли вы получить ипотеку

- Второй шаг — определить право на получение жилищного кредита

- Вы можете сделать это самостоятельно, используя онлайн-инструменты для приблизительной оценки

- Затем поговорите с кредитором или брокером о более точном предварительном квалификационном или предварительном одобрении

- Или вы можете попросить их пройти через все это с первого дня

Независимо от типа ссуды, следующий шаг к успешному получению ипотеки — это выяснить, сколько ипотеки вы можете позволить себе, или даже если вы имеете право.

Ипотека — это привилегия, а не право. Итак, прежде чем вы начнете делать покупки, вам нужно определить, действительно ли вы имеете на это право.

Таким образом, вы не будете тратить зря ни свое, ни чужое время. Например, вероятно, лучше не посещать дни открытых дверей и / или нанимать агента по недвижимости, если вы даже не уверены, что сможете получить ипотеку.

Лучший способ добиться этого — составить приблизительное представление о соотношении вашего долга к доходу или пойти дальше и провести фактические цифры с помощью калькулятора доступности ипотеки.

В то же время вам нужно организовать все свои активы, чтобы у вас были деньги на первоначальный взнос и закрытие расходов, а также внимательно посмотрите на свой кредитный рейтинг, чтобы убедиться, что он в хорошем состоянии.

[Кредитный рейтинг, необходимый для ипотеки.]

История занятости также важна, поэтому убедитесь, что у вас есть несколько лет за плечами на той же должности или роде работы, прежде чем пытаться заполнить заявку на ипотеку.

Когда вы сделаете всю домашнюю работу, вы можете начать искать банк, ипотечного кредитора, кредитный союз или ипотечного брокера, с которым можно работать.

Они могут взглянуть на все эти числа и предоставить вам предварительную квалификацию, чтобы помочь определить, сколько вы можете занять и под какую процентную ставку, по крайней мере, приблизительную цифру.

Если ипотека предназначена для покупки, вам также необходимо получить предварительное одобрение, чтобы показать продавцу жилья (и его агенту по недвижимости), что вы являетесь серьезным кандидатом (предварительная квалификация или предварительное одобрение). Они определенно не захотят тратить свое время на заемщиков, не отвечающих критериям.

Где получить ипотеку (10 вариантов для рассмотрения)

- Обратитесь к ипотечному брокеру (может дать вам котировки от нескольких кредиторов)

- Проверьте онлайн-ипотечного кредитора или двух

- Посетите местного ипотечного кредитора / банкир

- Посетите местный розничный банк

- Посетите местный кредитный союз (часто заключайте выгодные предложения)

- Zillow’s Mortgage Marketplace (сравните котировки)

- Обратитесь в свой инвестиционный банк (иногда у них есть специальные ставки)

- Поговорите с государственным жилищным фондом консультационное агентство, если вам нужна помощь в квалификации

- Спросите своего агента по недвижимости, кого они рекомендуют, но проверите этого человека

- Попросите друга дать направление, но сделайте должную осмотрительность

Здесь есть много вариантов, и нет единого размера -подходит для всех.Какой маршрут вы выберете, будет зависеть от ряда факторов, включая ваши собственные предпочтения.

Важно отметить, что вам не обязательно использовать тот же банк, брокера или кредитора, который предоставил вам предварительное одобрение. Вы вольны передумать постфактум и пойти с кем-нибудь еще.

Например, вы могли быть предварительно согласованы с контактным лицом вашего агента по недвижимости, но позже решили использовать свой собственный банк для получения ипотеки. Это вполне приемлемо, что бы они ни говорили вам.

В наши дни есть кредиторы, которые обслуживают все типы людей. Если вы не из социальных сетей, возможно, вы сможете пройти большую часть процесса в Интернете, по электронной почте или в текстовом сообщении.

Тех, кто разбирается в технологиях, может быть удобнее работать с ипотечными кредиторами в сфере финансовых технологий, такими как SoFi или Clara.

Если вы из тех, кто любит встречаться лицом к лицу, есть возможность и для этого. Поищите вокруг, чтобы найти то, что подходит вам, исходя из ваших потребностей и вашей личности.Каждый найдет себе занятие по душе.

Сравните 10 лучших вариантов рефинансирования ипотеки рядом с вами

Выберите штат, чтобы начать работу

Штат

Использование существующего банка для получения ипотеки

- Банк, с которым вы уже ведете бизнес, может быть хорошим выбором

- Но они также могут быть ужасными, если их ставки / комиссии высоки.

- Найдите время, чтобы присмотреться и изучить другие варианты

- Определенно получите несколько котировок, чтобы противопоставить кредиторов друг другу, чтобы раскрыть лучшую сделку

Я бы Предполагаю, что большинство потенциальных и нынешних домовладельцев, ищущих ипотеку, сначала обратятся в свой банк или кредитный союз.

В конце концов, если вы храните деньги при себе, должен быть определенный уровень доверия и какие-то отношения.

Эти отношения можно приравнять к сбережениям и особым сделкам по ипотеке и, возможно, к упрощенному процессу.

Если у них уже есть информация о вас, они могут легче оценить ваш профиль заимствования и быстрее получить ответ.

[Что такое оптимизированное рефинансирование?]

Однако банк или кредитный союз хорош настолько, насколько хорош предлагаемые им кредитные программы.Другими словами, вы застряли на том, что они продают.

Это может означать, что вы можете получить только ипотеку с фиксированной процентной ставкой, или возможно ограничение стоимости кредита на уровне 80 процентов.

То же самое и с их процентными ставками. Возможно, они не так конкурентоспособны в сфере ипотечного кредитования или просто берут больше, чем другие ребята.

Ищите больше возможностей и, возможно, лучшую цену за пределами своего банка

- Ваш поиск ипотеки не должен заканчиваться вашим банком

- Если вы не получите более одной цитаты, вы можете оказать себе медвежью услугу

- Как показывают исследования те, кто получает несколько предложений, экономят деньги

- В наши дни есть множество вариантов, которые упрощают покупку ипотечного кредита

Если вам нужны дополнительные возможности, подумайте о ипотечном брокере.Они работают как посредники между банками и заемщиками и могут предлагать кредитные программы от бесконечного числа кредиторов.

Например, ипотечный брокер может получить котировки ставок по ипотеке из Bank of America, Wells Fargo, Chase и многих других одновременно. Затем вы можете сравнить их рядом.

Чтобы убедиться, что вы ничего не пропустите, вы можете поговорить как с местным банком / кредитным союзом, так и с ипотечным брокером (или двумя).

И найдите одну или две цитаты в Интернете, пока вы это делаете.Таким образом, вы сможете сравнить ставки по ипотечным кредитам, программы, затраты на закрытие и многое другое, чтобы определить, что лучше для вас.

Если вы покупаете дом, скорее всего, ваш агент по недвижимости «кого-то знает». Просто отнеситесь к их рекомендациям с недоверием, потому что это, скорее всего, реферальный бизнес, и не обязательно в ваших интересах.

Однако их рекомендации имеют большой вес. Примерно половина покупателей жилья выбирают кредитора, которого рекомендует их агент по недвижимости, к лучшему или к худшему.

В качестве любезности вы можете позвонить в их банк или кредитору, чтобы узнать расценки и не волноваться. Но на этом я бы не остановился. Это должна быть одна из многих цитат и мнений, которые вы получите.

В конечном итоге вы можете поговорить с множеством разных кредиторов, а затем принять решение после этого.

Если вы впервые покупаете жилье, вы также можете посетить местного консультанта по жилищным вопросам, чтобы обсудить возможные варианты и, в идеале, получить некоторое образование о процессе покупки жилья, пока вы его занимаетесь.

Есть данные, согласно которым те, кто получает определенный уровень консультаций перед покупкой, как правило, являются лучшими заемщиками, так что они могут пригодиться и в долгосрочной перспективе.

Процесс получения ипотечной ссуды

- Изучите ипотечные кредиты и определите доступность / соответствие критериям

- Свяжитесь с банками, кредиторами, брокерами для предварительного квалификационного или предварительного утверждения

- Получите цены от различных компаний, сравните процентные ставки и заключительные расходы

- Решите, кого вы хотите использовать, и официально подайте заявку на ипотеку онлайн или лично

- Предоставьте документацию о доходах и активах, чтобы получить гарантию вашего кредита

- Оценка жилья заказана кредитором от вашего имени

- Предоставить дополнительные необходимые документы и ожидание завершения экспертизы

- Если все условия успешно выполнены, вы можете подписать кредитные документы у нотариуса

- Кредитор внесет вашу ипотеку

- Возрадуйтесь!

Когда вы действительно будете готовы подать заявку на получение ссуды, банк или ипотечный брокер заберет ваш кредит и попросит вас предоставить документацию по ссуде.

Это также может произойти на этапе предварительного утверждения, если это надежный процесс.

Взамен они обязаны предоставить вам достоверную оценку и достоверность информации о кредитовании (теперь известную как оценка кредита) в течение трех дней с момента подачи заявки на кредит.

По сути, это сводка по кредиту и приблизительная сумма комиссионных, которые вы понесете при погашении ссуды.

Эту оценку кредита можно использовать для сравнения предложений от разных банков, поскольку условия сделки, такие как ставка по ипотеке, годовая процентная ставка и стоимость закрытия, будут изложены достаточно четко.

После того, как все будет отправлено, потребуется от нескольких дней до пары недель, чтобы принять решение об андеррайтинге вашего жилищного кредита.

Как правило, это не занимает много времени, но после ипотечного кризиса ситуация немного улучшилась.

Если вы получите одобрение, вам будет выдано условное одобрение ссуды со списком пунктов, которые должны быть предоставлены до выпуска ссудных документов.

Вам также нужно будет заблокировать свою ставку по ипотеке до оформления документов, чтобы гарантировать, что желаемая ставка не изменится, когда вы будете довольны определенной ценой.

После того, как вы выполните эти условия и получите свои кредитные документы, они должны быть подписаны, а также должен быть соблюден список условий финансирования, если это применимо.

Как только они будут удовлетворены, ваша ипотека будет пополнена. Да, кажется, много, и это так, но ипотека — нетривиальное дело. Обычно они составляют сотни тысяч долларов и более.

Если по какой-либо причине ваша заявка на жилищный кредит отклонена, вы можете подать апелляцию в банк, который вам отказал, или просто подать заявление в другом месте.

В некоторых случаях вам может потребоваться реструктуризация ссуды или подождать, пока ваш прогноз по кредитам / активам / занятости улучшится.

К сожалению, не каждый имеет право на получение ипотеки… но если вы потратите время и заранее исследуете, вы сможете избежать большинства сюрпризов и настроиться на успех.

Подробнее: На какую процентную ставку я могу рассчитывать?

Подождите …

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс.Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! [ ]) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] +! ! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) — [] + []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] +! ! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ]))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + ( ! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) » + (! + [] — (!! [])) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [ ] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) +! ! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [ ] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (+ !! []) + (! + [] — (!! [])))

+ ((! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) — [ ]) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + ( ! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (! ! []) — []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] +! ! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] ) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] +! ! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (! ! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) — [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! [ ]) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] +! ! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] +! ! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! [] ) + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] — (!! [])) » + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [ ] + (!! []) — []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! []))

+ (( ! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) +! ! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! [] ) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! [ ]) + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) — []))

Когда я покупаю дом, когда я могу въехать? Как мне получить ключи?

В этой статье:

Покупка дома может оказаться длительным процессом.Вы хотите начать въезд как можно скорее. Но когда это может случиться? Узнать:

- Когда наконец получишь ключи

- Когда можно переехать

Когда я смогу получить ключи от своего нового дома?

Вы годами работали, чтобы откладывать первоначальный взнос, поднять кредитный рейтинг и обеспечить стабильный доход.

Все сводится к последним дням выдачи кредита, которые могут показаться вечностью. Итак, когда вы наконец сможете получить ключи?

Вы подписали окончательные документы по кредиту, наступает день финансирования.

День финансирования обычно является днем получения ключей.

Но должна произойти по крайней мере еще одна вещь: запись.

Подтвердите новую ставку (11 ноября 2020 г.)Вы должны подождать, пока после записи

Запись — это когда округ или местное правительство ставят новую собственность «в бухгалтерский учет».

Теперь вы являетесь владельцем дома, и этот факт не подлежит сомнению благодаря государственной регистрации собственности.

Во многих штатах запись происходит в день финансирования.В других штатах или округах запись может быть отложена на один день или более. Спросите своего агента по недвижимости или кредитора, когда ваш округ может вести учет.

Вы не можете получить ключи или въехать, пока не начнется запись. Не устанавливайте дату въезда для дня финансирования, если округ не может записать тот же день.

В моем договоре купли-продажи сказано: «Покупатель вступит во владение через 3 дня после закрытия»

Мы только что сказали, что вы можете получить ключи после финансирования и записи. Но это не всегда конец истории.

В некоторых случаях продавец может потребовать несколько дней после официального закрытия, чтобы выехать.

Это раздражает покупателей, но это реальность, особенно на рынке продавца.

Продавец может опасаться, что сделка развалится в последние дни. Возможно, им придется начать движение до того, как сделка будет заключена, чтобы вы могли сразу же переехать. Если сделка развалится, им, возможно, придется «отменить» свой ход.

Для покупателя этот пункт в договоре купли-продажи означает именно то, что он говорит.Вы официально владеете домом и платите за него проценты , но продавец может жить там без арендной платы в течение трех дней. Ура.

В этом случае вам придется подождать, чтобы получить ключи и заселиться по истечении срока, указанного в договоре купли-продажи.

Короче говоря, вы можете получить ключи и переехать, когда произойдет следующее:

- Финансирование ипотеки завершено

- Округ или другой орган местного самоуправления зарегистрировал акт

- Любое длительное владение продавцом прошло

Как мне получить ключи?

Агент по продаже недвижимости (агент продавца) будет владеть ключами от вашего нового дома.Он или она может передать дело в нескольких местах: в отеле, в своем офисе, в Starbucks — где угодно.

Если вам сложно связаться с агентом, позовите своего агента . Если сделка завершена, вы имеете право получить ключи как можно скорее.

Но мне действительно нужно переехать до финансирования / записи / даты владения

Это действительно распространенная проблема. К сожалению, с этим мало что можно сделать.

Многие покупатели оказываются в отелях, у друзей или родственников на несколько дней или недель, прежде чем смогут въехать. Их аренда закончилась, или их предыдущий дом был продан до того, как они закроют свой новый дом.

Часто покупателям необходимо арендовать складское помещение на месяц и, по сути, переехать дважды.

Ничего из этого не очень весело, это реальность. И это не конец света. Наилучший план действий — взять свои шишки, получить услуги там, где это возможно, и переехать, когда у вас есть законное право.

Если у вас есть действительно любезный продавец (и агент по листингу), вы можете попросить переехать пораньше. Но это подвергает продавца довольно высокому риску юридических проблем — и даже выгоняет вас, если сделка развалится. Не ждите здесь большой свободы действий.

Продолжайте смотреть

Нетрудно столкнуться с неисправностью календаря при покупке дома. Но это того стоит, когда ты наконец получишь ключи и вернешь U-образный трал в гараж.

Подтвердите новую ставку (11 ноября 2020 г.)Когда должен быть получен мой первый платеж по ипотеке?

В этой статье:

Вы подписали свои окончательные документы, и ключи от вашего нового дома в ваших руках.И вы только что расстались с кучей денег. Итак, вы спросите, когда должен быть мой первый платеж по ипотеке?

- Время, которое у вас есть до первого платежа, зависит от дня месяца, в котором вы закрываете ипотеку.

- Добавьте один месяц к дате закрытия, тогда ваш первый платеж должен быть произведен первого числа следующего месяца

- Чем раньше в месяце вы закроете, тем больше времени до вашего первого платежа

Однако при закрытии вы предварительно оплачиваете проценты за оставшуюся часть месяца.Таким образом, ваши затраты на закрытие выше.

Подтвердите новую ставку (11 ноября 2020 г.)Когда я должен выплатить первый платеж по ипотеке?

Закрытие дома — это здорово. Оформление всех документов выполнено. Теперь вы хотите начать переезжать в свой дом и делать его своим. Но у вас возникает вопрос: когда должен быть оплачен мой первый платеж по ипотеке?