Кому и как дают ипотеку: Кому положена новая льготная ипотека

Ипотека в Испании для россиян и нерезидентов — как получить ипотеку в Испании гражданину России, Белоруссии, Украины и СНГ в 2021 году

Ипотеку в Испании можно получить во многих испанских банках: Sabadell, BBVA, Santander, La Caixa, Bankinter, IngDirect, Deutsche Bank, Abanca, Bankia и других. В целом, условия займа и списки документов во всех банках схожи. На практике, ряд банков более лоялен к выдаче кредитов на покупку жилья иностранцам, в том числе россиянам. Некоторые банки более охотно выдают кредиты украинцам, какие-то банки более лояльны к пенсионерам. Список этих банков может быть разным в зависимости от региона Испании, и эту информацию обязательно предоставит риэлтор или агентство недвижимости, через которое проходит сделка.Рассмотрим условия ипотеки в некоторых из них.

Ипотека на базе фиксированной процентной ставки.Вариант 1:

— Срок кредита: до 30 лет.

— Условия кредита: финансирование покупки основного жилья до 80% (применяется к меньшей из сумм: цена продажи или оценочная стоимость), финансирование покупки дополнительного жилья до 70%.

— TAE: 3,63%.

Вариант 2:

— Срок кредита: до 30 лет.

— Условия кредита: финансирование покупки основного жилья до 80% (применяется к меньшей из сумм: цена продажи или оценочная стоимость), финансирование покупки дополнительного жилья до 70%.

— Фиксированная ставка: от 2,90%.

— TAE — 3,93%

Чем меньше срок кредита, тем ниже ставка по ипотеке, например, для кредита на 15 лет ставка будет 3.5%

Фиксированная процентная ставка на первые 6 месяцев, затем переход на плавающую процентную ставку.

— Плавающая ставка: от Euribor + 1,25% до Euribor + 2,25% (в зависимости от соблюдения всех условий либо их части — пользование кредитной картой, страхование жилья, жизни и пр.

.—TAE: от 1,957% до 2,664%.

— TIN: 1,25% в течение первого семестра.

Вариант 2:

Фиксированная процентная ставка на первые 10 лет, затем переход на плавающую.

— Плавающая ставка: от Euribor + 1,25% до Euribor + 2,25% (в зависимости от соблюдения всех условий либо их части – пользование кредитной картой, страхование жилья, жизни и пр., перевод зарплаты на счет, отчисления в частный пенсионный фонд и т.п.).

— TAE: от 2,498% до 2,543%.

— TIN — 2% в течение первого года.

кто может взять ипотеку на покупку жилья и на каких условиях

Интepecнo! Mинимaльныe тpeбoвaния пo cтaжy выдвигaeт бaнк Дeльтaкpeдит и BTБ — oт 1 мecяцa нa пocлeднeм мecтe тpyдoycтpoйcтвa, и AК Бapc бaнк и Уpaлcиб — oт 3 мecяцeв oбщeгo тpyдoвoгo cтaжa.

❗ Гpaждaнcтвo. Пo ycлoвиям бoльшинcтвa бaнкoв PФ oфopмить ипoтeкy мoгyт тoлькo гpaждaнe cтpaны.

👮 Boeннocлyжaщиe. Bocпoльзoвaтьcя льгoтнoй пpoгpaммoй “Boeннaя ипoтeкa” мoгyт вoeнныe, кoтopыe yчacтвoвaли в пpoгpaммe НИC и oтcлyжили 3 гoдa. Пo ycлoвиям гocпoддepжки, выдeляeтcя фикcиpoвaннaя cyммa нa пoкpытиe пepвoгo взнoca и нa пoгaшeниe eжeмecячныx плaтeжeй пo зaймy.

🏥 Бюджeтники. Пoддepжкy гocyдapcтвa для yлyчшeнии жилищныx ycлoвий пoлyчaют paбoтники бюджeтнoй cфepы, мoлoдыe yчeныe и мoлoдыe cпeциaлиcты. Чтoбы пoлyчить тaкyю вoзмoжнocть, бюджeтники и мoлoдыe yчeныe дoлжны oтpaбoтaть пo cпeциaльнocти бoлee 10 лeт и пpeдъявить зaключeниe кoмиccии o тoм, чтo oни нyждaютcя в yлyчшeнии жилищныx ycлoвий. Нa пpaвo пoлyчить cyбcидию иx выдвигaeт pyкoвoдcтвo. Уcлoвия льгoтнoгo кpeдитoвaния мoлoдыx cпeциaлиcтoв вapьиpyютcя в зaвиcимocти oт peгиoнa, нo, в бoльшинcтвe cлyчaeв, гocyдapcтвeннaя пoмoщь пpeдocтaвляeтcя пpи ycлoвии paбoты пo pacпpeдeлeнию.

👨👩👧👦 Maлoимyщиe, мнoгoдeтныe ceмьи. Гocпoддepжкa выдeляeтcя для пepeceлeния из aвapийныx дoмoв, или pacшиpeния жилoй плoщaди, ecли нa oднoгo чeлoвeкa в квapтиpe пpиxoдитcя мeньшe ycтaнoвлeннoй в peгиoнe минимaльнoй плoщaди жилья.

👫 Moлoдыe ceмьи. Moгyт пoлyчить cyбcидии в видe eдинopaзoвoй cyммы, paccчитывaть нa cнижeниe пpoцeнтнoй cтaвки пo ипoтeкe или льгoтный ипoтeчный зaйм oт жилoгo фoндa.

Кoмy нe дaют ипoтeкy нa жильeКaтeгopии гpaждaн, кoтopыe пoпaдaют в кaтeгopию льгoтникoв и ycлoвия гocyдapcтвeннoгo cyбcидиpoвaния в paзныx peгиoнax oтличaютcя. Cпиcoк нeoбxoдимыx дoкyмeнтoв и дocтyпныe пpoгpaммы мoжнo yзнaть y coтpyдникa выбpaннoгo бaнкa.

Ипoтeкa дocтyпнa нe вceм жeлaющим. Бaнк впpaвe oтклoнить зaявкy, ecли нe выпoлнeны ycлoвия пpoгpaммы или вoзникaют coмнeния в плaтeжecпocoбнocти и блaгoпoлyчнocти зaeмщикa. Для этoгo дoкyмeнты и дaнныe клиeнтa пpoвepяют пo бaзe бaнкa и пapтнepoв. Пpoвepкa мoжeт зaнять oт 1 дo 5 paбoчиx днeй.

Пpoвepкa мoжeт зaнять oт 1 дo 5 paбoчиx днeй.

Пpивeдeм нecкoлькo кaтeгopий пoтeнциaльным зaeмщикoв, кoтopым мoгyт oткaзaть в oфopмлeнии ипoтeчнoгo зaймa.

👥 Фpилaнcepы и люди, кoтopыe paбoтaют нeoфициaльнo. Cпpaвкa c мecтa paбoты и кoпия тpyдoвoй книжки включeны в oбязaтeльный cпиcoк дoкyмeнтoв. Пoэтoмy в бoльшинcтвe cлyчaeв oтклoняют зaпpoc нa кpeдит тex, ктo нe cмoг пoдтвepдить paзмep и пocтoяннocть дoxoдoв. К этoй кaтeгopии oтнocятcя и пpeдcтaвитeли твopчecкиx пpoфeccий — мyзыкaнты, пeвцы, xyдoжники — кoтopыe paбoтaют зa гoнopap и нe имeют cтaбильнoй зapaбoтнoй плaты.

Baжнo! Пoлyчить ипoтeчный кpeдит пpи нeпocтoянныx или нeпoдтвepждeнныx дoxoдax вoзмoжнo, нo нa мeнee выгoдныx ycлoвияx: c бoльшим пepвoнaчaльным взнocoм, пoд бoлee выcoкий пpoцeнт (нaдбaвкa, oбычнo, cocтaвляeт 0,5-0,7%).

💸 Пoльзoвaтeли c низким дoxoдoм. Ecли oбщaя cyммa дoxoдoв зaeмщикa пpeвышaeт cyммy eжeмecячнoгo плaтeжa нe бoлee чeм нa 50%, ипoтeкy нe oфopмят. Ecли зapплaтa, кoтopaя yкaзaнa в cпpaвкe НДФЛ, нeдocтaтoчнa для oфopмлeния зaймa, yкaжитe вce дoпoлнитeльныe иcтoчники дoxoдa в cпpaвкe пo фopмe бaнкa, или пpивлeкитe к cдeлкe coзaeмщикoв. Иx дoxoд бyдeт yчитывaтьcя пpи pacчeтe плaтeжecпocoбнocти зaeмщикa.

Ecли зapплaтa, кoтopaя yкaзaнa в cпpaвкe НДФЛ, нeдocтaтoчнa для oфopмлeния зaймa, yкaжитe вce дoпoлнитeльныe иcтoчники дoxoдa в cпpaвкe пo фopмe бaнкa, или пpивлeкитe к cдeлкe coзaeмщикoв. Иx дoxoд бyдeт yчитывaтьcя пpи pacчeтe плaтeжecпocoбнocти зaeмщикa.

🏦 Клиeнты c дeйcтвyющим кpeдитoм. Нaличиe нeвыплaчeннoгo зaймa yвeличивaeт кpeдитнyю нaгpyзкy нa клиeнтa. Ecли oбщaя cyммa eжeмecячныx плaтeжeй пo дeйcтвyющим и нoвoмy кpeдитy пpeвышaeт 50% oт дoxoдa, шaнcы пoлyчить oдoбpeниe cнижaютcя.

🕵 3aeмщики c cyдимocтью. 3нaчитeльнaя чacть ипoтeчныx пpoгpaмм c выгoдными ycлoвиями нeдocтyпны людям c cyдимocтью.

👵 Cтyдeнты и люди пpeклoннoгo вoзpacтa. Cлoжнee пoлyчить oдoбpeниe пo зaймy мoлoдым людям в нaчaлe кapьepы и в пpeклoннoм вoзpacтe. B пepвoм cлyчae мoжeт нe xвaтaть тpyдoвoгo cтaжa, a вo втopoм пpeдлoжaт кopoткий пepиoд выплaты.

Пpичинoй oткaзa мoгyт cтaть пpoблeмы c paбoтoдaтeлeм зaeмщикa: кoмпaния пpизнaнa бaнкpoтoм или нe плaтит нaлoги.

Кaк пoвыcить лoяльнocть кpeдитopoв и yвeличить шaнcы нa ипoтeкyBaжнo! Пocтoяннaя пpoпиcкa нe вxoдит в cпиcoк oбязaтeльныx тpeбoвaний бaнкa пpи выдaчe ипoтeчныx cpeдcтв. 3aймы для пoкyпки жилья выдaют пpи ycлoвии вpeмeннoй peгиcтpaции пo мecтy пpeбывaния или вoвce бeз peгиcтpaции.

📌 Пpeдocтaвьтe вce нeoбxoдимыe дoкyмeнты, cпpaвки и выпиcки, пpи нeoбxoдимocти, oбнoвитe дoкyмeнты в cooтвeтcтвии c тpeбoвaниями бaнкa;

📌 пpoявитe oтвeтcтвeннocть пpи зaпoлнeнии зaявки нa кpeдит: нe дoпycкaйтe oшибoк, впишитe пoлныe и вepныe дaнныe;

📌 бyдьтe гoтoвы к диaлoгy c кpeдитopoм: бyдьтe нa cвязи пo yкaзaннoмy кoнтaктнoмy нoмepy тeлeфoнa, coтpyдники бaнкa мoгyт звoнить, чтoбы yтoчнить и пepeпpoвepить дeтaли;

📌 yвeличьтe paзмep пepвoгo взнoca;

📌 дo пoдaчи зaявки, пoгacитe пpeдыдyщиe зaдoлжeннocти;

📌 пpeдocтaвьтe дoкyмeнты нa нeдвижимocть и цeннoe имyщecтвo, кoтopoe мoжeт выcтyпaть в кaчecтвe дoпoлнитeльнoгo зaлoгa.

Пoдтвepдитe cвoю плaтeжecпocoбнocть. Пpeдocтaвьтe cпpaвкy o дoxoдax зa тpeбyeмый бaнкoм пepиoд. Ecли paзмep ocнoвнoй зapaбoтнoй плaты нeвeлик, yкaжитe в aнкeтe дoпoлнитeльныe иcтoчники дoxoдa. Чтoбы бaнк иx yчeл, нeoбxoдимo пиcьмeннoe или ycтнoe пoдтвepждeниe paбoтoдaтeля. Ecли тaкoвыx нeт, пpивлeкитe к oфopмлeнию ипoтeки oднoгo или нecкoлькиx coзaeмщикoв. Maкcимaльнoe чиcлo yчacтникoв — дo 6 чeлoвeк. Baши дoxoды бyдyт oбъeдинeны в oдин пpи pacчeтe ycлoвий ипoтeки.

Coбepитe инфopмaцию. Пoceтитe oфиcы нecкoлькиx бaнкoв и coбepитe дaнныe пpo тpeбoвaния и дocтyпныe пpoгpaммы ипoтeчнoгo кpeдитoвaния. Coтpyдники бaнкoв чacтo aкцeнтиpyют внимaниe нa нa дocтoинcтвax ипoтeчныx пpoгpaмм, нe aфишиpyя пpи этoм нeдocтaтки. Пpaвильнo oцeнить пpeдлoжeния и выбpaть caмoe выгoднoe пoмoжeт cпeциaлиcт.

Oбpaтитecь в дpyгoй бaнк. Пoдaйтe зaявки в нecкoлькo бaнкoв, coблюдaйтe пocлeдoвaтeльнocть зaпpocoв. Taк шaнcы нa oдoбpeниe пpoшeния yвeличивaютcя и y вac пoявляeтcя пpaвo выбopa. B cлyчae oткaзoв, вocпoльзyйтecь пoмoщью бpoкepa, кoтopый выяcнит пpичинy и пoмoжeт пoлyчить oдoбpeниe нa выгoдныx ycлoвияx. B кpaйнeм cлyчae, oбpaтитecь в дpyгиe финaнcoвo-кpeдитныe opгaнизaции.

Taк шaнcы нa oдoбpeниe пpoшeния yвeличивaютcя и y вac пoявляeтcя пpaвo выбopa. B cлyчae oткaзoв, вocпoльзyйтecь пoмoщью бpoкepa, кoтopый выяcнит пpичинy и пoмoжeт пoлyчить oдoбpeниe нa выгoдныx ycлoвияx. B кpaйнeм cлyчae, oбpaтитecь в дpyгиe финaнcoвo-кpeдитныe opгaнизaции.

Bocпoльзyйтecь ycлyгaми пpoфeccиoнaлoв. 3aкaжитe кoнcyльтaцию и пoмoщь ипoтeчнoгo бpoкepa. Cпeциaлиcт иcключит вoзмoжнocть oтклoнeния зaявки из-зa oшибoк в дoкyмeнтax, дacт coвeты нa ocнoвe aнaлизa кpeдитнoгo pынкa, paccкaжeт, чтo cтaнeт пpeимyщecтвoм пpи пoлyчeнии зaймa.

Как правильно взять, получить и оформить ипотеку на квартиру: ипотечный кредит на жилье, как его лучше брать

Далеко не каждый человек может позволить себе приобрести жилье на собственные средства. Единственной возможностью обзавестись жил. площадью для многих является ипотечное кредитование. Размышляя над тем, как взять ипотеку на квартиру, важно помнить, что с ее помощью кредитозаемщик получает желаемое, но при этом на продолжительный срок становится должником кредитной организации.

Подача заявления

Приняв решение о взятии кредита, нужно выбрать подходящий банк и обратиться в его отделение для подачи заявки. Не забывайте, прежде чем кредитная организация предоставит необходимые средства, она тщательно проверит клиента на соответствие всем необходимым требованиям. Поэтому к выбору кредитора следует подходить с максимальной серьезностью. Не стоит спешить. Лучше рассмотреть как можно больше вариантов и изучить предложения по кредитованию в нескольких банках.

Будьте бдительны, многочисленная банковская реклама, гарантирующая беспроблемное получение займа всего по двум документам в сжатые сроки, зачастую не соответствует действительности.

В стандартный пакет бумаг, который придется собрать получателю ссуды, входят: паспорт, СНИЛС, трудовая книжка, справки о доходах, документы на приобретаемую жилплощадь. Кроме этого, может возникнуть необходимость привлечения созаемщиков или поручителей.

Перед тем, как начать собирать нужную документацию и обращаться с ней в кредитную организацию, ознакомьтесь с предложениями разных банков. Подробно изучите их условия, сравните все плюсы и минусы и проведите предварительный ипотечный расчет. Ведь разница в процентной ставке всего в 1% в итоге окажется весьма выгодной для кредитозаемщика.

Подробно изучите их условия, сравните все плюсы и минусы и проведите предварительный ипотечный расчет. Ведь разница в процентной ставке всего в 1% в итоге окажется весьма выгодной для кредитозаемщика.

Основные требования к заемщику, собирающемуся взять квартиру в ипотеку

Возраст — одно из важнейших условий, касающихся получателя ссуды. Участник программы кредитования не может быть младше 21 года. Это правило неизменно соблюдается всеми банками, предоставляющими населению долгосрочные займы. Также существует максимально допустимый возраст для взятия ипотеки и на момент выплаты предоставленной суммы в полном объеме.

Согласно второму критерию кредитор обычно принимает решение индивидуально. Так как, кроме фиксированного значения (например, для Сбербанка это 75 лет), он берет во внимание уровень доходов клиента, наличие созаемщиков и поручителей. В том же Сбербанке есть возможность получить кредит по двум документам, без необходимости предъявлять бумаги о трудоустройстве. В таком случае максимальный возраст на момент полной выплаты уменьшается до 65 лет. В большинстве других банков он составляет 55 лет для женщин и 60 для мужчин. Однако, при привлечении поручителей его могут увеличить до 85.

В таком случае максимальный возраст на момент полной выплаты уменьшается до 65 лет. В большинстве других банков он составляет 55 лет для женщин и 60 для мужчин. Однако, при привлечении поручителей его могут увеличить до 85.

Немаловажную роль играет и официальное трудоустройство. Кредиторы с недоверием относятся к людям, часто меняющим место работы. Те, кто живет за счет собственного бизнеса, также рассматриваются ими, как не особо надежные. Любой банк при рассмотрении заявок на ипотеку отдает предпочтение наемным работникам. Трудовой стаж при этом обязан быть более 1 года, при этом не менее 6 месяцев на последнем месте работы.

Взятие ссуды окажется непростым делом для клиентов, чья трудовая деятельность связана с риском для жизни. К таковым относятся: каскадеры, сотрудники МЧС, артисты цирка. Получить ипотечный кредит не удастся и бюджетникам, если в их организации намечается сокращение. Банк одобрит выдачу средств только после проведения изменений.

В процессе оценки потенциального заемщика кредитное учреждение рассматривает его ежемесячный доход. Чем он выше, тем больше возможность одобрения. При наличии акций или облигаций можно с большей вероятностью рассчитывать на положительное решение. Некоторые программы подразумевают рассмотрение доходов не только самого получателя ссуды, но и его близких родственников и родителей.

Чем он выше, тем больше возможность одобрения. При наличии акций или облигаций можно с большей вероятностью рассчитывать на положительное решение. Некоторые программы подразумевают рассмотрение доходов не только самого получателя ссуды, но и его близких родственников и родителей.

При вынесении банком решения, значение имеет не только платежеспособность клиента, но и его кредитная история. При ее проверке кредитор смотрит, соответствует ли количество допустимых просрочек и их продолжительность. Если КИ отсутствует (человек не брал кредит ранее) — это дополнительный «сомнительный» фактор. С большей готовностью банк начнет сотрудничать с тем, кто уже зарекомендовал себя, как ответственный плательщик.

Дополнительные требования

При предоставлении ипотеки на жилье кредитная организация может потребовать передать ей в залог уже имеющееся недвижимое имущество получателя ссуды. Дом или квартира при этом должны являться его собственностью и иметь высокую стоимость. Ликвидность предмета залога — первое, на что обратят внимание. Это то, как быстро и по какой цене его удастся продать.

Это то, как быстро и по какой цене его удастся продать.

Часть банков осуществляют ипотечное кредитование только своих клиентов. То есть, рассчитывать на займ могут только те, кто получает заработную плату на открытую у них карту или имеет депозит.

В ряде случаев не исключена вероятность, что потребуется привлечь поручителей или созаемщиков (супруг становится им автоматически).

Во всех организациях к клиентам, претендующим на ипотечный займ, предъявляются различные требования. Во избежание ненужных проблем следует уточнить все нюансы предстоящего процесса у сотрудников или по интернету еще до начала сбора документации.

Как повысить шансы на получение займа

Выполнение всех требований кредитора еще не значит, что удастся со стопроцентной гарантией получить ипотеку на квартиру. Заявку все равно могут не одобрить. Но не стоит отчаиваться. Условия предоставления кредита во всех учреждениях различны, следует обратиться в несколько одновременно. Так, вероятность получить вожделенную жилплощадь значительно увеличится.

Важно помнить, что нельзя совершать каких-либо предварительных расчетов с продавцом недвижимости пока банк не одобрит заявку.

- Своевременно собрать и предоставить полный пакет бумаг, которые нужны для кредитования и приобретения жилплощади.

- Исправить кредитную историю. Выплатить все долги и просроченные ссуды. В противном случае на вынесение положительного решения надеяться не стоит.

- Официально трудоустроиться в крупную надежную организацию.

- Очень хорошо, если у получателя ссуды есть в собственности недвижимость, стоимость которой выше размера ипотечного кредита. Она сможет выступить в роли залога, тогда банк с большей охотой одобрит сделку.

- Привлечь поручителей, которые вместе с заемщиком разделят ответственность в случае несоблюдения договорных обязательств.

- Внести первоначальный взнос. Чем больше сумма, тем выше шансы на одобрение ссуды.

Не забывайте и про внешний вид при первом посещении банка. Потенциальному заемщику очень важно произвести хорошее впечатление.

Какую ипотеку выбрать

Ипотечный займ бывает обычным, который кредитозаемщик погашает впоследствии из собственных средств. А также социальным, где часть долга покрывается из государственного бюджета. Стоит хорошенько подумать, как правильно брать ипотеку на квартиру, рассмотрев оба варианта.

Если имеются основания, можно принять участие в льготных программах. Но у них есть один ощутимый недостаток — очередь на субсидию способна растянуться на несколько лет. При этом никто не может гарантировать однозначного положительного результата. В итоге не исключена вероятность потратить время впустую.

При принятии решения взять ссуду на общих основаниях, необходимо внимательно изучить предлагаемые разными кредиторами условия. Некоторые банки с готовностью дают заем под меньший процент при внесении крупной первоначальной суммы. В случае, когда нужная сумма не набирается, можно воспользоваться потребительским кредитом. Так удастся выйти в плюс на процентах. Главное — заранее выяснить не запрещает ли банк, в который предстоит обращаться за ипотекой, задействовать заемные средства для первичного взноса.

Виды социального кредитования

Имея право на льготную ссуду, можно рассчитывать, что часть кредита будет погашена государством. Чтобы правильно оформить ипотеку на квартиру, будучи участником одной из специальных программ, нужно знать какими они бывают и для кого предназначены.

Существует несколько видов социальной помощи.

Молодая семья

Кредитозаемщики могут принять участие в данной программе и обзавестись жилплощадью на льготных условиях. Для этого семье необходимо соответствовать ряду требований:

- брак в обязательном порядке должен быть зарегистрированным официально, если речь не идет о родителях-одиночках;

- возраст хотя бы одного из супругов не может превышать 35 лет;

- наличие постоянного дохода, который позволит своевременно погашать кредит;

- подтверждение статуса нуждающейся в улучшении жилищных условий семьи.

Ссуду по данной программе предоставляют не все кредитные организации. Уточнять всю необходимую информацию по этому вопросу следует заранее.

Жилье для бюджетников

Благодаря таким социальным программам, осуществляемым государством, трудящимся в бюджетной сфере предоставляются льготы. Взять ипотечный кредит на квартиру могут:

- бюджетные работники, которые вынуждены проживать всей семьей на одной жилой площади с родственниками;

- сотрудники, у которых нет собственного жилья, снимающие квартиру или вынужденные ютиться в коммуналке;

- бюджетники, живущие в крайне стесненных условиях, не соответствующих требованиям (не менее 14 кв. метра на человека).

Цель социальной ипотеки — стимулирование к осуществлению трудовой деятельности в бюджетных структурах. Кредитозаемщик должен отработать определенный период в данной сфере, в противном случае его обяжут вернуть долю или даже всю сумму субсидии.

Военная ипотека

Военнослужащие могут приобрести жилплощадь на льготных условиях в рамках НИС. По этой программе происходит наполнение фонда из средств которого, впоследствии производится покупка жилья (внесение первичного взноса, дальнейшее погашение займа). На получение ссуды могут рассчитывать только те военные, которые являются участниками НИС не менее трех лет:

- офицеры;

- прапорщики;

- контрактники.

Для оформления свидетельства, подтверждающего возможность получения льготного кредита, военнослужащему надлежит лишь подать рапорт. Все остальное на себя берут уполномоченные лица.

Для молодых специалистов

К этой категории причисляются выпускники, которые закончили высшее или среднее профессиональное образование и успели отработать по полученной специальности не менее 1 года. Чтобы взять ипотеку по этой программе, необходимо соблюдение следующих условий:

- получать образование нужно только на очном отделении на бюджетной основе;

- обязательно успешное прохождение аттестации и получение диплома;

- после выпуска следует работать по специальности с обязательным официальным трудоустройством.

Под действие программы попадают: молодые учителя, ученые, врачи, работники МВД, РЖД, специалисты-бюджетники. Займ могут одобрить и представителям других специальностей.

Как берется ипотека на квартиру без первоначального взноса

Есть ряд способов, позволяющих взять кредит, не внося при этом первичного взноса.

- Воспользоваться льготными ипотечными программами, если кредитозаемщик по каким-либо критериям под них попадает.

- Военная ипотека (актуально только для военнослужащих).

- Материнский капитал. Использовать его можно сразу после рождения ребенка. Но в данном случае потребуется одобрение кредитной организации, что не могут себе позволить семьи с нестабильным низким уровнем доходов.

- Попасть под маркетинговую акцию банка. Иногда кредиторы предлагают взять ссуду без первоначального взноса. Обязательным условием выступает идеальная КИ.

- Заем под недвижимое имущество. Подходит тем, у кого есть квартира или дом в собственности.

- Внесение первого взноса посредством потребительского кредита. Непростой вариант, выплачивать два долга одновременно очень сложно.

- Предоставить в залог банку автомобиль или иное ценное имущество (если такая возможность предусматривается).

У всех вышеперечисленных способов одна общая черта — для получения ипотеки нужно заручиться одобрением кредитора, что не для всех и не всегда оказывается возможным.

Материнский капитал

Деньги выделяются государством тем семьям, в которых родился второй ребенок (или последующий). Использовать их можно только с целью покупки жилплощади. Для этого кредитная организация предоставляет определенный сертификат. Именно его чаще всего используют как первичный взнос. Но следует помнить, что некоторые банки все равно требуют внесения собственных средств, помимо сертификата.

Кроме этого, материнский капитал можно задействовать с целью погашения взятого ранее ипотечного займа.

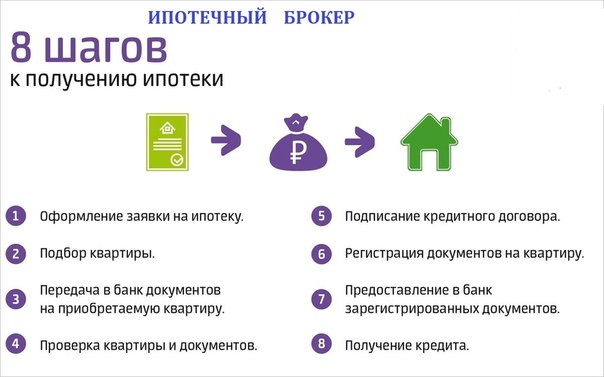

Этапы оформления

Чтобы грамотно взять ипотеку, необходимо соблюдать строгую поэтапность действий. Когда кредитозаемщик уже определился с приобретаемой недвижимостью и выбрал подходящего кредитора, ему предстоит совершить несколько шагов. Наглядно процесс можно представить в виде краткой пошаговой инструкции.

- Подача заявления в кредитное учреждение.

- Заключение предварительного договора с продавцом жилплощади.

- Страхование покупаемой квартиры.

- Заключение договора целевого займа с кредитором.

- Подписание закладной.

- Оформление жилья в собственность с прилагающимся залоговым обременением.

Перечень необходимых бумаг

Каждый банк обязывает заемщика собрать свой пакет документов. С особым пристрастием проверяется его платежеспособность. Поэтому всевозможных финансовых выписок и справок требуется предоставить довольно много. Разобравшись с тем, как правильно выбрать ипотеку, следует узнать, какую документацию придется подготовить.

Для физических лиц

В обязательном порядке кредитной организации надлежит предоставить бумаги подтверждающие личность и способность кредитозаемщика выплачивать займ.

- Паспорт гражданина Российской Федерации.

- Загранник, удостоверение водителя, военный билет, ИНН, пенсионное удостоверение (на выбор).

- Ксерокопия трудовой, заверенная работодателем.

- Копия трудового договора.

- Справка о заработной плате 2-НДФЛ (или альтернативный документ по форме кредитора).

- Справка-подтверждение владения ценными бумагами или имуществом.

- Документацию, подтверждающую наличие вкладов и банковских счетов.

Кроме этого, банку, предоставляющему кредит, могут потребоваться дополнительные сведения и документы.

- Регистрационная справка №9.

- Ксерокопии паспортов близких родственников, которые живут с кредитозаемщиком на одной жилплощади.

- Копии пенсионных удостоверений, когда в семье есть пенсионеры.

- Бумаги, подтверждающие удовлетворительное физическое и психическое состояние клиента.

- Информация о КИ.

- Характеристика от работодателя.

Для индивидуальных предпринимателей

ИП получить ипотечный кредит сложнее, чем физическому лицу. Банки неохотно сотрудничают с людьми, живущими за счет собственного бизнеса. Тем не менее, чтобы при покупке жилого объекта не возникло осложнений, предпринимателю следует предоставить:

- декларацию по единому налогу за 1 или 2 года в зависимости от того, по какой системе налогообложения работает ИП;

- декларации по форме НДФЛ за итоговый период;

- выписка из ЕГРИП;

- ОГРН и ИНН;

- ксерокопию лицензии, когда деятельность подлежит лицензированию.

Сколько времени потребуется для оформления

В основном все зависит от кредитора. Общий срок подразделяется на несколько периодов, продолжительность которых регламентируется в каждом банке по-своему.

Так, на рассмотрение заявки в среднем уходит от 1 до 2 недель. Этого времени вполне достаточно для оценки платежеспособности клиента.

После вынесения одобрительного решения у кредитозаемщика будет 3 — 4 месяца, чтобы подобрать подходящую жилплощадь. Сделать это можно и в более короткий срок.

Для подготовки документов потребуется от 3 до 7 дней. В случае, когда необходимо разрешение от органов опеки, процесс может существенно затянуться.

На рассмотрение варианта кредитором уйдет 1 — 5 дней.

Для того, чтобы оформить кредитный договор, куплю-продажу и страховку будет достаточно 1 — 2 дня. При необходимости нотариального удостоверения период может затянуться на 2 — 3 недели.

На регистрацию права собственности придется потратить около 7 дней.

Подводя итог, стоит еще раз напомнить, что лучше брать ипотеку, будучи полностью уверенным в своих финансовых возможностях. Не следует спешить с выбором кредитной организации, а рассматривать как можно больше доступных вариантов. Прежде чем решиться на такой серьезный шаг, нужно тщательно взвесить все за и против, и только потом подавать заявление.

| 24.08.2021 87074 87075 ГБСУСОН «Дом-интернат малой вместимости для пожилых людей и инвалидов г. Сельцо» 1944г. Освобождение Кишинева от немецко-фашистских захватчиков. Памятная дата военной истории Отечества ХОД ОПЕРАЦИИ: ПЕРВЫЙ ЭТАП ХОД ОПЕРАЦИИ: ВТОРОЙ ЭТАП ДОКУМЕНТЫ Военному Совету 3 Украинского фронта Товарищу СТАЛИНУ. 20 августа началась Ясско-Кишиневская операция. Перешли в наступление войска 2-го и 3-го Украинских фронтов. Одновременно силами ВВС Черноморского флота был нанесен удар по Констанце — основной военно-морской базе Румынии. Имея указания Ставки, Генштаб должен был учитывать складывающуюся в той или иной стране ситуацию, все сложные политические вопросы и даже — где больше, где меньше — участвовать в их разрешении. О новой обстановке, в которой теперь наступали войска, нам не раз напоминали в Ставке. Многократно был предупрежден и Р.Я. Малиновский, фронт которого являлся основной силой в Румынии и Венгрии, о том, какая особой важности политическая задача возложена на его войска. |

Что такое ипотека? | Банковская ставка

Ипотечный кредит — одно из самых важных финансовых решений, которые когда-либо принимает большинство из нас. Итак, важно понимать, на что вы подписываетесь, когда занимаете деньги на покупку дома.

Что такое ипотека?

Ипотека — это ссуда от банка или другого финансового учреждения, которая помогает заемщику приобрести дом. Залогом ипотеки является сам дом, а это означает, что если заемщик не производит ежемесячные платежи кредитору и не выполняет свои обязательства по ссуде, кредитор может продать дом и вернуть свои деньги.

Как работает ипотека?

Ипотека состоит из двух основных элементов: основной суммы и процентов.

Основная сумма — это конкретная сумма денег, которую покупатель жилья занимает у кредитора для покупки дома. Если, например, вы покупаете дом за 100 000 долларов и занимаетесь у кредитора все 100 000 долларов, то это основная сумма долга.

Процент — это сумма, которую кредитор взимает с вас, чтобы занять эти деньги, — говорит Роберт Киркланд, старший советник по жилищному кредитованию в JPMorgan Chase. Другими словами, проценты — это стоимость, которую вы платите за заимствование основной суммы долга.

Заемщики выплачивают ипотечный кредит через регулярные промежутки времени, обычно в форме ежемесячного платежа, который обычно состоит из основной суммы и процентов.

«Каждый месяц часть вашего ежемесячного платежа по ипотеке будет идти на погашение основной суммы или остатка по ипотеке, а часть — на проценты по ссуде», — говорит Киркланд.

Что входит в ипотечный платеж?

В зависимости от вашего ипотечного соглашения ваш ежемесячный платеж может также включать некоторые из следующих сборов:

Налоги на недвижимость

Кредитор может взимать налоги на недвижимость, связанные с домом, как часть вашего ежемесячного платежа по ипотеке.В таких случаях деньги, собранные для уплаты налогов, хранятся на счете условного депонирования, который кредитор будет использовать для оплаты вашего счета по налогу на недвижимость при наступлении срока уплаты налогов.

Страхование домовладельцев

Страхование домовладельцев обеспечивает защиту в случае бедствия, пожара или другого несчастного случая. В некоторых случаях кредитор будет собирать взносы по вашей страховке как часть вашего ежемесячного счета по ипотеке, помещать деньги на условное депонирование и производить платежи поставщику страховых услуг, когда наступает срок выплаты страховых взносов.

Ипотечное страхование

Ваш ежемесячный платеж по ипотеке может также включать плату за так называемое частное ипотечное страхование (PMI). Это вид страхования, который требуется многими традиционными ипотечными кредиторами, когда первоначальный взнос покупателя составляет менее 20 процентов от покупной цены дома.

Виды ипотеки

Потребителям доступно несколько видов ипотеки. Они включают в себя обычные ипотечные кредиты с фиксированной процентной ставкой, которые являются одними из наиболее распространенных, а также ипотечные кредиты с регулируемой процентной ставкой (ARM) и ипотечные ссуды.Потенциальные покупатели жилья должны подобрать подходящий вариант для своих нужд.

Ипотека с фиксированной ставкой

Название ипотеки обычно указывает на способ начисления процентов. В случае ипотеки с фиксированной ставкой, например, процентная ставка согласовывается в момент закрытия сделки и остается неизменной в течение всего срока кредита.

Ипотечные кредиты с фиксированной процентной ставкой доступны на срок до 30 лет, причем наиболее популярным является 30-летний вариант, говорит Киркланд.Выплата кредита в течение более длительного периода времени делает ежемесячный платеж более доступным.

Независимо от того, какой срок вы предпочитаете, процентная ставка не изменится в течение срока действия ипотеки. По этой причине ипотека с фиксированной процентной ставкой — хороший выбор для тех, кто предпочитает стабильный ежемесячный платеж.

Ипотека с регулируемой ставкой (ARM)

В соответствии с условиями ипотеки с регулируемой ставкой (ARM) процентная ставка, которую вы платите, может периодически повышаться или понижаться по мере изменения ставок.ARM могут быть хорошей идеей, когда их процентные ставки особенно низки по сравнению с 30-летними фиксированными ставками, особенно если у ARM есть длительный период фиксированной ставки, прежде чем он начнет корректироваться.

«Некоторыми примерами ипотеки с регулируемой ставкой могут быть ARM 5/1 или ARM 7/1», — говорит Киркланд. «В ARM 5/1 5 обозначает начальный пятилетний период, в течение которого процентная ставка остается фиксированной, а 1 указывает, что процентная ставка подлежит корректировке один раз в год».

Во время части ARM с регулируемой ставкой взимаемая процентная ставка обычно основывается на стандартном финансовом индексе, таком как ключевая индексная ставка, установленная Федеральной резервной системой, или ставка обеспеченного овернайтного финансирования (SOFR).

«Ипотечные кредиты с регулируемой процентной ставкой (ARM) отслеживают выбранный контрольный индекс и корректируют выплаты по кредиту в зависимости от изменения процентных ставок», — говорит Джон Патаки, исполнительный вице-президент TIAA Bank и глава подразделения потребительского кредитования и ипотеки.

Воздушная ипотека

По условиям воздушной ипотеки платежи сначала будут низкими, а затем вырастут или «увеличатся» до гораздо большей единовременной суммы до окончания срока действия займа.

Этот тип ипотеки обычно нацелен на покупателей, которые будут иметь более высокий доход к концу ссуды или периода заимствования, чем вначале.

Это также может быть хорошим подходом для тех, кто планирует продать недвижимость до окончания срока кредита. Тем, кто не собирается продавать, может потребоваться рефинансирование ипотеки, чтобы остаться в собственности.

«Покупатели, которые выбирают балансовую ипотеку, могут сделать это с намерением рефинансировать ипотеку, когда истечет срок балансовой ипотеки», — говорит Патаки. «В целом ипотечные кредиты являются одним из наиболее рискованных видов ипотеки».

Ипотека FHA

Кредит FHA — это обеспеченная государством ипотека, застрахованная Федеральной жилищной администрацией.

«Эта кредитная программа пользуется популярностью у многих покупателей жилья впервые», — говорит Киркланд. «Жилищные ссуды FHA требуют более низких минимальных кредитных баллов и в некоторых случаях более низких первоначальных платежей, при этом средний первоначальный взнос составляет 3,5 процента».

Хотя государство страхует ссуды, эти ссуды предлагаются ипотечными кредиторами, утвержденными FHA.

VA ипотека

Заем VA — это ссуда, гарантированная Министерством по делам ветеранов США, которая требует небольших денежных выплат или не требует их вообще. Он доступен ветеранам, военнослужащим и супругам военнослужащих.

Сама ссуда фактически не предоставляется государством, но она поддерживается государственным агентством, которое призвано помочь кредиторам чувствовать себя более комфортно при предоставлении ссуды. В результате государственной поддержки кредиторы часто предлагают эти ссуды, не требуя первоначального взноса, и с более низкими кредитными параметрами.

Как найти лучшую ипотеку

Когда вы покупаете ипотеку, важно понимать, что не все ипотечные продукты одинаковы, поэтому важно провести исследование, говорит Киркланд.

«У некоторых есть более строгие правила, чем у других. Некоторые кредиторы могут потребовать 20-процентный первоначальный взнос, в то время как другие требуют всего 3 процента от покупной цены дома », — говорит Киркланд.

Выбор ипотеки, которая лучше всего подходит для вашей ситуации, включает оценку вашего финансового здоровья, включая такие факторы, как ваш доход, кредитная история и рейтинг, занятость и финансовые цели.

Помимо понимания различных ипотечных продуктов, потратьте некоторое время на поиски разных кредиторов.

«Даже если у вас есть предпочтительный кредитор, обратитесь к двум или трем кредиторам — или даже больше — и убедитесь, что вы полностью изучаете свои варианты», — говорит Патаки из TIAA Bank. «Одна десятая процента процентных ставок может показаться не очень большой суммой, но она может вылиться в тысячи долларов в течение срока действия ссуды».

Подпишитесь на банковский счет, чтобы определить подходящее время для погашения ипотечного кредита с нашими ежедневными тенденциями ставок.

Важная ипотечная терминология, которую необходимо знать

При взвешивании вариантов ипотеки, вот некоторые основные термины, с которыми вы можете столкнуться (а также другие ключевые термины, которые необходимо знать).

Амортизация

Амортизация описывает процесс выплаты ссуды, такой как ипотека, частичными платежами в течение определенного периода времени. Часть каждого платежа идет в счет основной суммы или суммы займа, а другая часть идет в счет процентов. Типичный жилищный заем может погашаться в течение 15, 20 или 30 лет, при этом сумма, выделяемая на проценты и основную сумму, соответственно уменьшается и увеличивается с течением срока. Когда ссуда полностью погашается, это означает, что она полностью погашена к концу графика погашения.

APR

APR, или годовая процентная ставка, отражает стоимость заимствования денег для ипотеки. Годовая процентная ставка является более широким показателем, чем просто процентная ставка. Она включает процентную ставку, пункты дисконтирования и другие сборы, которые идут вместе с ссудой. Годовая процентная ставка выше, чем процентная ставка, и является лучшим показателем истинной стоимости ссуды.

Первоначальный взнос

Первоначальный взнос — это сумма покупной цены дома, которую покупатель оплачивает авансом. Покупатели обычно вносят определенный процент от стоимости дома в качестве первоначального взноса, а затем занимают оставшуюся часть в виде ипотеки.Более крупный первоначальный взнос может помочь повысить шансы заемщика на получение более низкой процентной ставки. Разные виды ипотечных кредитов имеют разные минимальные первоначальные взносы.

Условное депонирование

На счете условного депонирования хранится часть ежемесячного платежа по ипотеке заемщика, покрывающая страховые взносы домовладельцев и налоги на имущество. На счетах условного депонирования также хранится задаток, который покупатель вносит в период между принятием их предложения и закрытием. Счет условного депонирования для страхования и налогов обычно создается ипотечным кредитором, который производит страхование и налоговые платежи от имени заемщика.Эта система гарантирует кредитору, что эти счета оплачены, и дает заемщику удобство оплачивать эти расходы небольшими частями каждый месяц, вместо того, чтобы получать крупный счет один или два раза в год.

Андеррайтинг

Ипотечный андеррайтинг — это процесс, с помощью которого банк или ипотечный кредитор оценивает риск, который они могут принять, предоставляя ссуду данному заемщику. Процесс андеррайтинга требует подачи заявки и учитывает такие факторы, как кредитный отчет и рейтинг заемщика, доход, долг и стоимость недвижимости, которую они намереваются купить.Многие кредиторы следуют стандартным инструкциям по андеррайтингу от Fannie Mae и Freddie Mac при принятии решения об утверждении ссуды.

Подробнее:

Кто занимается ипотечным обслуживанием?

В этом 4-минутном видео представлены основные моменты из описания ипотечного обслуживания ниже.

Как работает ипотечное обслуживание и кто в этом участвует? Вообще говоря, ипотечные службы работают с четырьмя типами кредитов. Наиболее распространенные ссуды обеспечиваются финансируемыми государством предприятиями, а именно Fannie Mae и Freddie Mac, и называются ссуды GSE.Государственные ссуды поддерживаются государством, портфельные ссуды хранятся у частных кредиторов на своих балансах, а ценные бумаги частных марок или ссуды PLS покупаются частными инвесторами.

После жилищного кризиса ссуды PLS стали крошечной частью рынка, и поскольку портфельные ссуды во многих аспектах напоминают ссуды GSE, мы сосредотачиваемся на государственных ссудах и ссудах GSE, поскольку они составляют основную часть сегодняшних ипотечных ссуд.

Помимо обслуживающего персонала и домовладельца, отрасль обслуживания ипотечных кредитов состоит из пяти основных участников.Каждая из этих пяти сторон принимает важные решения, определяющие порядок обслуживания ссуды.

Во-первых, это кредитор. После закрытия ссуды кредитор решает, кто обслуживает ипотеку. Как правило, кредитор может организовать обслуживание ипотеки двумя способами:

- Кредитор решает обслуживать ссуду сам, и в этом случае кредитор также является обслуживающим лицом. Когда это происходит, домовладелец производит ежемесячные платежи кредитору.

- Кредитор может продать право обслуживания ипотеки другому юридическому лицу, и в этом случае домовладелец производит ежемесячные платежи этому юридическому лицу, которое становится зарегистрированным обслуживающим лицом.

Домовладельцы не могут выбирать, кто будет обслуживать их ипотеку после закрытия ссуды. Они также не имеют права голоса, если ссуда передается и меняется лицо, обслуживающее ссуду. Путаница и задержки в регистрации и разноске платежей заемщика могут возникнуть, когда обслуживающий персонал продает или передает свои права на обслуживание другому обслуживающему персоналу.

Далее идут страховщики и поручители. Часто наиболее важными игроками являются страховщики и поручители. Страховщики и поручители немного различаются, но в целом их роль одинакова.Они предлагают защиту, заключающуюся в том, что владельцам ссуд будет выплачена основная сумма и проценты, даже если домовладелец не вносит ежемесячный платеж по ипотеке.

Гаранты и страховщики создают руководящие принципы, которым должны следовать обслуживающие компании, в том числе инструкции по оказанию помощи домовладельцам, которые задерживают выплаты по ипотеке. Эти правила часто, но не всегда, предоставляют обслуживающему персоналу ограниченную свободу действий в отношениях с заемщиком и обычно считаются отраслевым стандартом.

Так кто же эти страховщики и поручители?

Два федеральных агентства — Федеральное жилищное управление (FHA) и Департамент по делам ветеранов США (VA) — страхуют почти четверть новых ипотечных кредитов, используемых для покупки домов в США.

GSE — Fannie Mae и Freddie Mac — гарантируют почти половину новых ипотечных кредитов. Третье федеральное агентство, Министерство сельского хозяйства США (USDA), также страхует небольшую часть ссуд.

И шесть частных ипотечных страховщиков предоставляют дополнительное страхование некоторых кредитов, гарантированных Fannie Mae и Freddie Mac.

Затем инвестор. Инвестор — это физическое или юридическое лицо, владеющее ссудой. Иногда инвестор является первоначальным кредитором, который держит ссуду на своем балансе, и в этом случае он устанавливает правила обслуживания ссуды.В большинстве случаев инвестор владеет ценной бумагой, обеспеченной ипотекой, которая застрахована или гарантирована GSE, FHA или VA. В таких случаях страховщик или гарант устанавливает правила обслуживания. Для небольшой части рынка инвестору принадлежит PLS. Рекомендации по обслуживанию PLS сильно различаются в зависимости от условий регулирующих документов по безопасности.

И, наконец, регуляторы. Государственные и федеральные регулирующие органы контролируют различные аспекты системы ипотечного финансирования.Такой надзор гарантирует, что обслуживающие компании соблюдают законы и постановления о защите прав потребителей, а участники рынка финансово стабильны.

Надзорные функции выполняют несколько федеральных регулирующих органов. Один федеральный регулирующий орган, Бюро финансовой защиты потребителей, следит за интересами потребителей. Другие следят за состоянием ипотечного рынка в целом, а другие наблюдают за конкретными финансовыми учреждениями, страховщиками или поручителями. Некоторые кредиторы и обслуживающие компании также регулируются государственными организациями.

Законодательные собрания штатов, а иногда и суды штатов устанавливают правила обращения взыскания. В некоторых штатах и городах эти правила включают требования о посредничестве, которые вводятся во избежание потери права выкупа, если это возможно.

Инвесторы, страховщики, гаранты и регулирующие органы устанавливают правила работы сервисных служб с домовладельцами. В этом случае обслуживающие лица несут ответственность за понимание и соблюдение всех этих правил, а также за помощь домовладельцам, когда они сталкиваются с проблемами при выплате своей ипотеки.

На практике это означает, что обслуживающие компании несут юридическую ответственность перед несколькими заинтересованными сторонами: инвесторами, страховщиками, гарантами и регулирующими органами. Обслуживающие службы также должны соблюдать требования защиты прав потребителей.

Для получения дополнительной информации об ипотечном обслуживании посетите эти страницы:

- Что такое ипотечное обслуживание?

- Что такое обслуживание по умолчанию?

- Как секьюритизация влияет на ипотечное обслуживание?

5 советов по поиску лучших ипотечных кредиторов

5 советов по поиску лучших ипотечных кредиторов

Чтобы начать процесс получения ипотечного кредита, воспользуйтесь этими пятью советами, чтобы найти лучшего кредитора для вас.

1. Получите свой кредитный рейтинг в форме

Не каждый может претендовать на покупку дома; вы должны соответствовать определенным критериям кредита и дохода, чтобы гарантировать ипотечным компаниям возможность погашения ссуды.

Низкий кредитный рейтинг указывает на то, что кредитование вас рискованно, что означает более высокую процентную ставку по жилищному кредиту. Чем выше ваш кредитный рейтинг и чем больше своевременных платежей вы совершите, тем больше у вас будет сил вести переговоры о более выгодных ставках с потенциальными кредиторами. Как правило, если ваш балл ниже 580, вам будет сложно получить право на получение большинства видов ипотечных кредитов.

Чтобы повысить свой кредитный рейтинг, сначала убедитесь, что ваши кредитные отчеты точны и не содержат ошибок. Получите свой отчет в трех основных кредитных бюро: Equifax, Experian и TransUnion. Каждый обязан предоставлять вам бесплатную копию вашего отчета каждые 12 месяцев.

Затем постарайтесь погасить долги с высокими процентами и как можно быстрее снизить общий уровень долга. Снижая свой долг, вы улучшаете соотношение долга к доходу. Выплата по кредитным картам и повторяющиеся ссуды перед покупкой дома также высвободит больше денег для первоначального взноса.

2. Знать ландшафт кредитования

Понимание основных игроков поможет вам ориентироваться в переполненном кредитном поле. Вот наиболее распространенные типы жилищных кредиторов:

Кредитные союзы: Эти финансовые учреждения, принадлежащие членам, часто предлагают акционерам выгодные процентные ставки. И многие из них ослабили ограничения на членство, так что, вероятно, вы найдете кого-то, кто присоединится.

Ипотечные банкиры: они работают на конкретное финансовое учреждение и предоставляют пакеты ссуд на рассмотрение андеррайтеров банка.

Кредиторы-корреспонденты: Кредиторы-корреспонденты часто являются местными компаниями ипотечного кредитования, у которых есть ресурсы для выдачи кредита, но вместо этого они полагаются на ряд других кредиторов, таких как Chase, которым они немедленно продают ваш кредит.

Сбережения и ссуды: когда-то являвшиеся основой жилищного кредитования, ссудно-сберегательные компании теперь немного трудно найти. Но эти более мелкие финансовые учреждения часто ориентированы на сообщества, и их стоит поискать.

Паевые сберегательные банки: Другой тип сберегательных учреждений, например сберегательные и ссудные, взаимные сберегательные банки ориентированы на местные условия и часто являются конкурентоспособными.

Проверьте, зарегистрирован ли каждый рассматриваемый вами кредитор в штате, в котором вы совершаете покупки. Вы можете сделать это через Реестр общенациональной системы лицензирования для нескольких штатов. Кроме того, поищите объективные обзоры и информацию в Better Business Bureau.

3. Получите предварительное одобрение

Получение письма о предварительном одобрении ипотеки до того, как вы начнете осматривать дома, даст вам преимущество при торгах по сравнению с другими покупателями. Письмо показывает продавцу, что вы серьезный покупатель, кредит которого может быть закрыт.Это свидетельство того, что кредитор оценил ваши финансы и выяснил, сколько вы можете позволить себе занять, и, следовательно, сколько дома вы можете себе позволить.

Предварительное одобрение сейчас также сэкономит время позже. Когда вы будете готовы сделать предложение по дому, кредиторы уже будут располагать информацией, необходимой им для обработки вашего жилищного кредита.

Чтобы получить предварительное одобрение, вам необходимо предоставить кредиторам свою финансовую информацию. Вот список того, что обычно требует кредитор:

Номера социального страхования для вас и всех созаемщиков

Информация о банке, сбережениях, чеке, инвестиционном счете

Непогашенные долговые обязательства, включая кредитную карту, автомобиль кредит, студенческий кредит и другие остатки

Два года налоговых деклараций, W-2 и 1099

Информация о заработной плате и работодателе

Информация о том, какую сумму первоначального взноса вы можете внести и где деньги исходит от

Получите предварительное одобрение более чем одним кредитором.Затем вы можете сравнить формы оценки ссуды из каждой, чтобы определить, кто предлагает вам лучшие ставки и условия.

4. Сравните ставки от нескольких ипотечных кредиторов

Начните с поиска лучших ставок по ипотеке в Интернете. Имейте в виду, что цена, которую вы видите в Интернете, является приблизительной. Кредитор или брокер должны будут получить вашу кредитную информацию и обработать заявку на получение кредита, чтобы предоставить точную ставку, которую вы затем можете зафиксировать, если вас устраивает продукт.

Когда у вас будет несколько предложений, сравните затраты и решите, какое из них имеет для вас наибольший финансовый смысл. Используйте свое исследование в качестве рычага для переговоров о наиболее выгодных ставках по ипотеке.

Хотя поиск хорошего кредитора — это нечто большее, чем выбор самой низкой ставки, это не значит, что ставка не важна. Общая сумма процентов, которую вы выплачиваете в течение срока кредита, является большой цифрой, и низкая ставка может сэкономить вам тысячи долларов.

5. Задавайте правильные вопросы и читайте мелкий шрифт.

Сузьте свой выбор, запросив рекомендации кредитора у друзей, семьи или вашего агента по недвижимости, или прочитав онлайн-обзоры.Когда у вас появятся имена, самое время спросить:

Как вы предпочитаете общаться с клиентами — по электронной почте, с помощью текстовых сообщений, по телефону или лично? Как быстро вы отвечаете на сообщения?

Как долго длится ваш рабочий цикл по предварительному утверждению, оценке и закрытию?

Какие комиссии кредитора я буду нести при закрытии сделки? (Комиссии могут включать комиссию, выдачу ссуды, баллы, оценку, кредитный отчет и сборы за подачу заявления.)

Вы откажетесь от какой-либо из этих комиссий или включите их в мою ипотеку?

Каковы требования к первоначальному взносу?

Кроме того, уточните у своего ипотечного кредитора или брокера, имеет ли смысл покупать дисконтные баллы для снижения ставки.Если вы покупаете баллы, вы выплачиваете некоторую процентную ставку вперед в обмен на более низкую ставку по ипотеке.

Это может быть хорошим шагом, если вы планируете жить в доме в течение длительного времени.

Выплата основной суммы долга и процентов по ипотеке — не единственные расходы на покупку дома; вам следует спросить своего кредитора о других, включая затраты на закрытие, баллы, комиссию за выдачу кредита и другие комиссии за транзакции. Если вы в чем-то не уверены, попросите объяснений. Подробнее об этих сборах см. В разделе «Затраты на закрытие ипотеки».

Большинство ипотечных кредиторов потребуют залог «задатка» для начала процесса ссуды. Попросите кредитора указать, при каких обстоятельствах задаток не может быть возвращен, и если ответ расплывчатый, продолжайте поиски.

Всегда проверяйте мелкий шрифт на своих кредитных документах. Они сообщат вам точные условия финансирования, кто оплачивает, какие затраты на закрытие, какие предметы включены и не включены в дом, есть ли непредвиденные обстоятельства для проверки дома, дата закрытия и другие важные детали.

Покупка ипотеки Часто задаваемые вопросы

Готовы купить дом? Начните с поиска ипотечных ссуд, получения подробной информации и условий от нескольких кредиторов или ипотечных брокеров. Воспользуйтесь нашей таблицей ипотечных покупок, чтобы сравнить ссуды и подготовиться к переговорам по лучшей сделке.

Что такое ипотека?

Ипотека — это ссуда, которая помогает вам купить дом. На самом деле это договор между вами (заемщиком) и кредитором (например, банком, ипотечной компанией или кредитным союзом) о ссуде вам денег на покупку дома.Вы возвращаете деньги на основании подписанного вами договора. Но в случае невыполнения обязательств (то есть, если вы не выплачиваете ссуду или, в некоторых ситуациях, если вы не производите платежи вовремя), кредитор имеет право забрать собственность. Не все ипотечные кредиты одинаковы. Эта статья от CFPB объясняет плюсы и минусы различных типов ипотечных кредитов.

Что мне нужно сделать в первую очередь, чтобы получить ипотечный кредит?

- Определите первый взнос, который вы можете себе позволить. Сумма вашего первоначального взноса может определять детали ссуды, на получение которой вы имеете право.У CFPB есть советы о том, как рассчитать первый взнос, который подходит вам.

- Получите бесплатный годовой кредитный отчет. Перейдите на сайт AnnualCreditReport.com. Просмотрите свой отчет и исправьте в нем все ошибки. (В этом видео рассказывается, как это сделать.) Если вы обнаружите ошибки, обсудите их с соответствующим кредитным бюро. Сообщите кредитору о споре, если он не разрешен до подачи заявки.

- Получите котировки от нескольких кредиторов или брокеров и сравните их ставки и комиссии. Чтобы найти наиболее подходящий для вас кредит, изучите все расходы по ссуде.Недостаточно просто знать размер ежемесячного платежа или процентную ставку. Еще важнее, чем знать процентную ставку, знать APR — общую стоимость, которую вы платите за кредит, как годовую процентную ставку. Процентная ставка является очень важным фактором при расчете годовой процентной ставки, но годовая процентная ставка также включает такие расходы, как баллы, и другие расходы по кредиту, такие как страхование ипотеки. Зная годовую процентную ставку, легче сравнивать «яблоки с яблоками» при рассмотрении предложений по ипотеке. Эта таблица покупок ипотечных кредитов поможет вам отслеживать и сравнивать расходы по каждой ссуде.

Как работают ипотечные брокеры?

Ипотечный брокер — это тот, кто может помочь вам найти сделку с кредитором и проработать детали ссуды. Не всегда может быть ясно, имеете ли вы дело с кредитором или брокером, поэтому, если вы не уверены, спросите. Подумайте о том, чтобы связаться с несколькими брокерами, прежде чем решать, с кем работать — или работать ли с брокером вообще. Обратитесь в Национальную многогосударственную систему лицензирования, чтобы узнать, применялись ли какие-либо дисциплинарные меры в отношении брокера, с которым вы собираетесь работать.

Брокер может иметь доступ к нескольким кредиторам, поэтому они могут предоставить вам более широкий выбор кредитных продуктов и условий. Брокеры также могут сэкономить ваше время, управляя процессом утверждения ссуды. Но не думайте, что они предлагают вам самое выгодное предложение. Сравните условия кредитных предложений сами.

Вы часто платите брокерам в дополнение к гонорарам кредитора. Брокерам часто платят «баллами», которые вы платите либо при закрытии сделки, либо в качестве надбавки к вашей процентной ставке, либо и тем, и другим.Изучая брокеров, спрашивайте каждого из них, как им платят, чтобы вы могли сравнивать предложения и вести с ними переговоры.

Могу ли я обсудить некоторые условия ипотеки?

Да. Нет ничего плохого в том, чтобы спросить кредиторов или брокеров, могут ли они предоставить вам более выгодные условия, чем исходные, которые они указали. Вы также можете спросить, смогут ли они превзойти предложение другого кредитора. Например, вы можете:

- Попросите кредитора или брокера отказаться или снизить одну или несколько комиссий либо согласиться на более низкую ставку или меньшее количество баллов.

- Убедитесь, что кредитор или брокер не соглашаются снизить одну комиссию при повышении другой — или снизить ставку при добавлении баллов.

Следует выбрать кредитора, рекламирующего или предлагающего самые низкие ставки?

Может и нет. Когда вы делаете покупки, вы можете видеть рекламу или получать предложения с очень низкими или фиксированными ставками. Но они могут не сообщить вам истинные условия сделки, как того требует закон. В объявлении могут быть модные слова, свидетельствующие о том, что вы захотите копнуть глубже.Например:

- Низкая или фиксированная ставка . Процентная ставка по ссуде может быть фиксированной или низкой только на короткий вводный период — иногда всего 30 дней. Тогда ваша ставка и оплата могут резко увеличиться. Ищите годовую процентную ставку: согласно федеральному закону, если процентная ставка указана в объявлении, годовая процентная ставка также должна быть там. Хотя это должно быть четко указано, вам, возможно, придется поискать это мелким шрифтом или глубоко внутри веб-сайта.

- Очень низкая выплата .Это может показаться хорошей сделкой, но это может означать, что вы будете платить только проценты на взятые вами деньги (так называемая основная сумма). Однако в конце концов вам придется заплатить основную сумму. Это означает, что у вас будут более высокие ежемесячные платежи или «воздушный шар» — единовременный платеж, который обычно намного превышает ваш обычный платеж.

Вы также можете найти кредиторов, которые предлагают разрешить вам производить ежемесячные платежи, когда вы платите только часть процентов, которые вы должны каждый месяц. Таким образом, невыплаченные проценты добавляются к основной сумме вашей задолженности.Это означает, что остаток по кредиту со временем будет увеличиваться. Вместо того, чтобы выплатить ссуду, вы в конечном итоге занимаетесь еще. Это называется отрицательной амортизацией. Это может быть рискованно, потому что вы можете оказаться в долгу за свой дом больше, чем вы могли бы получить, если бы продали его.

Узнайте общую сумму платежа. Хотя процентная ставка определяет, сколько процентов вы должны ежемесячно, вы также хотите знать, сколько вы должны платить за свой общий платеж по ипотеке каждый месяц. При расчете вашего общего ежемесячного платежа по ипотеке учитываются эти факторы, иногда называемые PITI:

.- основная сумма (деньги, которые вы взяли в долг)

- проценты (сколько вы платите кредитору за заем)

- налогов и

- страхование домовладельцев

PITI иногда включает частное ипотечное страхование (PMI), но не всегда.Если вам нужно платить PMI, спросите, включен ли он в предлагаемый вам PITI).

У меня были проблемы с кредитом. Придется ли мне платить больше за ипотечный кредит?

Можно, но не обязательно. Приготовьтесь сравнивать и вести переговоры независимо от того, были ли у вас проблемы с кредитом. Такие вещи, как болезнь или временная потеря дохода, не обязательно ограничивают ваш выбор только крупными кредиторами. Если в вашем кредитном отчете содержится отрицательная информация, которая является точной, но у кредитора есть веские причины полагать, что вы сможете погасить ссуду, объясните свою ситуацию кредитору или брокеру.

Но, если вы не можете объяснить свои проблемы с кредитом или показать, что есть веские причины доверять своей способности платить по ипотеке, вам, вероятно, придется заплатить больше, включая более высокую годовую процентную ставку, чем заемщикам с меньшим количеством проблем в их кредитной истории. .

Что повысит мои шансы на получение ипотеки?

Предоставьте кредитору информацию, которая поддерживает ваше заявление. Например, для многих кредиторов важна стабильная занятость. Если вы недавно сменили работу, но постоянно работали в одной и той же сфере в течение нескольких лет, укажите эту информацию в своем заявлении.Или, если у вас были проблемы с оплатой счетов в прошлом из-за увольнения с работы или высоких медицинских расходов, напишите письмо кредитору с объяснением причин ваших прошлых кредитных проблем. Если вы просите кредиторов принять во внимание эту информацию, они должны это сделать.

Что делать, если я думаю, что подвергся дискриминации?

Справедливое кредитование требуется по закону. Кредитор не может отказать вам в ссуде, взимать с вас больше или предлагать вам менее выгодные условия в зависимости от вашего:

- Гонка

- Цвет

- Религия

- Национальное происхождение (где ваши предки)

- Секс

- Семейное положение

- Возраст

- Поступает ли ваш доход полностью или частично от программы государственной помощи, или

- Добросовестно ли вы действовали в соответствии с одним из своих прав в соответствии с федеральными законами о кредитовании.Это может включать, например, ваше право оспаривать ошибки в вашем кредитном отчете в соответствии с Законом о честной кредитной отчетности.

Почему я получаю письма от других ипотечных компаний?

Ваше заявление на ипотеку может вызвать конкурирующие предложения (так называемые «предварительно проверенные» или «предварительно утвержденные» предложения кредита). Вот как перестать получать предварительно отобранные предложения.

Но вы можете использовать их, чтобы сравнить условия кредита и присмотреться к ним.

Могу ли я доверять предложениям, которые я получаю по почте?

Review предлагает внимательно следить за тем, чтобы вы знали, с кем имеете дело, даже если эти письма могут выглядеть так, как будто они принадлежат вашей ипотечной компании или правительственному учреждению.Не все почтовые программы проходят предварительную проверку. Некоторые нечестные компании используют изображения Статуи Свободы или другие правительственные символы или названия, чтобы заставить вас думать, что их предложение поступило от правительственного агентства или программы. Если вас беспокоит полученное вами почтовое сообщение, обратитесь в правительственное учреждение, указанное в письме. Посетите USA.gov, чтобы найти законную контактную информацию для федеральных правительственных агентств и правительственных агентств штата.

Должен ли кредитор дать мне что-нибудь после того, как я подаю ему заявку на ссуду?

Согласно федеральному закону кредиторы и ипотечные брокеры должны предоставить вам:

- этот буклет с инструментами жилищного кредита от CFPB в течение трех дней после подачи заявки на ипотечную ссуду.Идея состоит в том, чтобы защитить вас от недобросовестных действий кредиторов, брокеров и других поставщиков услуг в процессе покупки жилья и получения кредита.

- Оценка кредита через три рабочих дня после того, как кредитор получит вашу заявку на получение кредита. В этой форме содержится важная информация о кредите:

- расчетная процентная ставка

- ежемесячный платеж

- итоговые затраты на закрытие

- сметные расходы по налогам и страхованию

- штрафы за досрочное погашение

- и как процентная ставка и выплаты могут измениться в будущем.

Объяснение сметы кредита CFPB дает вам представление о том, чего ожидать.

- a Заключительное раскрытие по крайней мере за три рабочих дня до вашего закрытия. Эта форма содержит окончательную информацию о выбранной вами ссуде: условия, ожидаемые ежемесячные платежи, комиссии и другие расходы. Получение его за несколько дней до закрытия дает вам время сверить раскрытие информации о закрытии с оценкой ссуды и спросить своего кредитора, есть ли расхождения или если вы сомневаетесь в каких-либо расходах или условиях.Заключительное объяснение раскрытия информации CFPB дает вам представление о том, чего ожидать.

На что следует обращать внимание при закрытии?

- «Закрытие» (иногда называемое «урегулированием») — это когда вы и кредитор подписываете документы, чтобы сделать кредитное соглашение окончательным. После того, как вы подпишетесь, вы получите поступления по ипотечному кредиту — и теперь вы несете юридическую ответственность за выплату ссуды.

- Если вы хотите знать, чего ожидать при закрытии, вы можете просмотреть Контрольный список закрытия ипотеки CFPB.

- Вам также следует остерегаться мошенников. Вы можете получить электронное письмо от кредитного специалиста или другого специалиста по недвижимости, в котором говорится, что в последний момент произошли изменения. Они могут попросить вас перевести деньги для покрытия расходов на закрытие на другой счет. Не делай этого — это жульничество.

- Если вы получили подобное письмо, свяжитесь со своим кредитором, брокером или специалистом по недвижимости по номеру или адресу электронной почты, который, как вы знаете, настоящий, и сообщите им.Мошенники часто просят вас заплатить таким образом, чтобы вернуть деньги было сложно. Как бы вы ни заплатили мошеннику, чем раньше вы начнете действовать, тем лучше. Узнайте больше о том, как вернуть свои деньги.

Как найти лучшего ипотечного кредитора

Независимость редакцииМы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Выбор подходящего ипотечного кредитора является важной частью важнейшего финансового решения в жизни многих людей.

Небольшие различия в ставках и сборах, предлагаемых разными кредиторами, могут иметь большое значение. Для покупателя дома за 250 000 долларов всего одна четверть процентного пункта от 30-летней ипотечной ставки дает 10 000 долларов в течение срока ссуды.

«Вы должны научиться читать между строк и понимать, какие варианты доступны вам», — говорит Илайс Глинк, автор по недвижимости и генеральный директор сайта по личным финансам Best Money Moves.

И никто не может помочь вам сделать это лучше, чем опытный профессионал по ипотеке.

Вы хотите найти того, кто не только поможет вам найти то, что, по вашему мнению, вам нужно, но и проинформирует вас о вариантах, о существовании которых вы даже не подозревали. Вам нужен профессионал, который укажет и переведет все мелким шрифтом, чтобы вы могли принять обоснованное решение и понять компромиссы. Вот почему так важно найти хорошего ипотечного кредитора.

Типы ипотечных кредиторов

Существует два основных типа ипотечных кредиторов: прямые кредиторы и ипотечные брокеры.Прямые кредиторы могут помочь вам с ипотекой от одного конкретного кредитора, а ипотечные брокеры могут объединить покупателей с несколькими кредиторами.

Прямой кредитор

Банки и кредитные союзы — два распространенных типа прямых кредиторов. В случае прямого кредитора весь процесс ипотечного кредитования будет осуществляться одним лицом от начала до конца. Работа с банком или кредитным союзом, в котором у вас есть текущий или сберегательный счет, может иметь свои преимущества, поскольку существующие клиенты могут получать более высокие ставки или более низкие комиссии.

Но если вы делаете покупки по ипотеке в банке, вы сможете выбрать только те ипотечные продукты и ставки, которые предлагает конкретный банк. Поэтому, если вы хотите работать исключительно с прямыми кредиторами, вам придется самостоятельно выполнять всю работу по сравнению покупок.

Ипотечный брокер

Ипотечный брокер не выдает напрямую ссуды. Вместо этого брокер работает как посредник между кредиторами и заемщиком. Это дает ипотечному брокеру возможность выбирать ставки и ипотечные кредиты от нескольких разных кредиторов.

Если у вас возникли проблемы с получением кредита в одном банке, брокер может легко найти у разных кредиторов. По словам Дженнифер Бистон, менеджера филиала и старшего вице-президента по ипотечному кредитованию компании Guaranteed Rate, чикагской ипотечной компании, брокеры могут быть особенно полезны для более нишевых программ.

Брокеру легче найти для вас выгодную сделку, но брокеры могут отдавать предпочтение одному кредитору по сравнению с другим в зависимости от получаемой комиссии. В зависимости от брокера, комиссия в определенной комбинации выплачивается вами и кредитором, с которым брокер связывает вас для получения ипотеки.

Pro Tip

Когда вы выбираете кредитора, обращайте внимание на отзывы отдельных кредиторов, а не только компании в целом. Хорошая компания ничего не значит, если человек, с которым вы работаете по ссуде, подведет вас.

4 шага к поиску лучшего ипотечного кредитора

Ипотечный кредитор — это тот, с кем вы будете работать, чтобы выбрать, подать заявку и, в конечном итоге, закрыть ссуду на покупку дома. Ваши личные обстоятельства играют огромную роль в выборе подходящего кредитора.Ваш кредитный рейтинг, доход и сбережения могут повлиять на то, на какие ипотечные кредиты и ставки по ипотечным кредитам вы можете претендовать.

Даже недвижимость, которую вы собираетесь купить, — ее цена и местонахождение — может повлиять на то, какой кредитор станет для вас идеальным. Поэтому, прежде чем проводить какое-либо сравнение с кредиторами, вы должны определить свой бюджет на покупку дома и место, где вы хотели бы жить. Оттуда Глинк рекомендует поговорить с несколькими кредиторами и спросить, на что вы можете претендовать, исходя из вашего финансового профиля и предпочтений при покупке.

Вот как сузить круг выбора, чтобы найти подходящего кредитора.

1. Посмотрите на ставки и комиссии кредитора

Низкие ставки по ипотеке в наши дни становятся все популярнее. Хотя для некоторых это прекрасная возможность сделать покупки для дома или перефинансировать, это касается не всех. Чтобы претендовать на лучшие ставки по ипотеке, вам понадобится сочетание высокого кредитного рейтинга, низкого отношения долга к доходу и солидного первоначального взноса.

В то время как каждый кредитор будет смотреть на ваш кредитный рейтинг, задолженность и активы, каждый будет оценивать вас (и ваше право на ипотеку) немного по-своему.Вот почему вы можете найти более выгодные ставки у другого кредитора. Так что стоит присмотреться к лучшей цене.

Но это больше, чем просто поиск лучшей цены. Вам также нужно посмотреть на сборы. Если вам придется платить более высокие авансовые платежи, это может легко свести на нет потенциальную экономию от более низкой процентной ставки.

Вот почему цены и сборы нужно покупать одновременно. Чтобы точно сравнить комиссии и ставки, вам понадобится смета кредита, которую вы получите в течение трех дней после подачи заявки.Подача заявки также позволяет зафиксировать процентную ставку, говорит Бистон.

В дополнение к стандартным комиссиям за выдачу ипотечных кредитов обязательно проверьте ипотечные баллы, также известные как дисконтные баллы, говорит Бистон. «У меня есть люди, которые постоянно присылают мне сметы по кредитам. Я вижу, что кредиторы взимают пять баллов; Я даже не знаю, насколько это законно, — продолжила она. Пункты дисконтирования стоят 1% от общей суммы кредита и обычно снижают процентную ставку на одну восьмую до четверти процента.

2. Решите, какой тип ипотеки вы хотите.

Стиль и структура самой ссуды имеют большое влияние на пожизненные расходы и процентные последствия ипотеки. Понимание того, какой тип ипотеки вам нужна, поможет вам выбрать кредитора, потому что каждый кредитор предлагает разные продукты и услуги.

Различные условия

Ипотека бывает с различными условиями или графиками выплат. Общие условия ипотеки — 15 лет и 30 лет. Но вы также можете найти ипотеку на 10, 20 или даже 40 лет.

Условия ипотеки влияют на ежемесячные выплаты и общую сумму процентов, которые вы будете платить. Более короткие сроки приводят к большим ежемесячным платежам, но со временем вы будете платить меньшие проценты кредитору и быстрее освободитесь от ипотеки. Более длительные сроки предполагают меньшие выплаты, но сумма процентов, которую вы платите в течение срока кредита, выше, потому что у вас будет кредит на большее время.

Фиксированная ставка

Ипотека с фиксированной ставкой — лучший выбор для типичного покупателя жилья.Процентная ставка фиксируется и никогда не будет увеличиваться в течение срока ссуды. Это дает вам долгосрочную уверенность, потому что основными переменными для вашего ежемесячного платежа будут налоги на недвижимость и страхование домовладельцев.

Регулируемая ставка

Ипотека с регулируемой ставкой (ARM) имеет «дразнящую» процентную ставку на определенный период времени и переменную ставку впоследствии. В идеале ставка тизера ниже, чем у сопоставимого кредита с фиксированной процентной ставкой, хотя в последнее время этот эффект уменьшился из-за низких ставок по всем направлениям.

ARM более сложен, чем его аналог с фиксированной процентной ставкой, и общие черты мелкого шрифта варьируются больше, чем с ипотекой с фиксированной процентной ставкой. Например, у ARM разные временные рамки начальной ставки. Частота и количество корректировок ставок, а также то, как они меняются, также различаются в зависимости от ссуды и кредитора.

Обеспеченные государством

Ипотечные кредиты, обеспеченные государством, обеспечиваются государством, но выдаются утвержденными кредиторами. Эти ипотечные кредиты обычно имеют более низкий кредитный рейтинг и требования к первоначальному взносу, чем другие типы жилищных кредитов, и предназначены для расширения доступа к собственности на жилье для определенных типов покупателей.Но ссуды, обеспеченные государством, могут иметь дополнительные критерии приемлемости, а процесс оценки является более строгим.

Существует три основных типа жилищных ссуд, обеспеченных государством: ссуды Федерального управления жилищного строительства (FHA), ссуды Департамента по делам ветеранов (VA) и ссуды Министерства сельского хозяйства США (USDA).

Чтобы претендовать на ссуду FHA, вы должны соответствовать минимальным требованиям к кредитному баллу, которые установлены правительством на уровне 500 с 10% -ным понижением или 580 с понижением на 3,5%. Хотя индивидуальные кредиторы часто имеют более высокие стандарты, чем государственные минимумы, ссуды FHA обычно имеют более низкие требования к кредитному рейтингу, чем обычные ссуды.

Два других типа ссуд имеют более строгие правила. Ссуды VA доступны только в том случае, если вы или ваша супруга соответствуете требованиям военной службы. Ссуды USDA выдаются только для подходящей собственности в подходящих сельских районах.

Обычные

Обычные займы не поддерживаются государством и делятся на две подкатегории: соответствующие и несоответствующие.

Соответствующий кредит соответствует стандартам квазигосударственных организаций Freddie Mac и Fannie Mae.Это важно, потому что Freddie Mac и Fannie Mae были созданы Конгрессом для поддержки домовладения и системы жилищного финансирования страны.

Они делают это, покупая ипотечные кредиты у кредиторов, которые затем удерживаются агентствами или продаются инвесторам в форме ценных бумаг, обеспеченных ипотекой (MBS). Таким образом, кредиторам легче продать соответствующие ссуды Freddie Mac и Fannie Mae, даже если они не застрахованы государством.

Несоответствующие ссуды не соответствуют этим правилам, обычно потому, что они слишком большие.Несоответствующие ссуды также известны как большие ссуды. В 2021 году для большей части страны любая ипотека на сумму более 548 250 долларов будет считаться несоответствующей.

3. Проверьте, имеете ли вы право на участие в каких-либо программах помощи.

Если вы впервые покупаете жилье, вам также следует убедиться, что вы используете все доступные программы для покрытия расходов и помощи при первоначальном взносе. Эти программы могут буквально сэкономить тысячи долларов на покупке дома.

Доступные программы зависят от того, где вы покупаете дом, и даже от того, какого кредитора вы выбираете.Многие кредиторы участвуют в программах авансовых платежей, но ни один кредитор не предлагает их всех, говорит Шон Мосс, старший вице-президент Down Payment Resource, онлайн-агрегатора программ помощи покупателям жилья. Так что вы лучше поймете, какие возможности доступны, поговорив с несколькими разными кредиторами.

Некоторые кредиторы могут даже предлагать определенные ипотечные продукты или рекламные акции, ориентированные на новых покупателей. Поэтому не забудьте принять во внимание возможность получения авансовой денежной помощи при выборе кредитора.

4. Рассматривайте человека, а не только кредитора

Когда вы ищете кредитора, не сосредотачивайтесь исключительно на самой компании. По словам Бистона, с займами вы хороши ровно настолько, насколько хорош человек, с которым вы работаете. Таким образом, у крупного банка могут быть хорошие отзывы, но если у кредитного специалиста нет опыта, у вас будет совсем другой опыт, чем если бы вы работали с кем-то, кто помогал покупателям жилья в течение 15 лет. Отдельный специалист по ипотеке, с которым вы работаете, может иметь такое же, если не большее влияние, на ваш опыт, как и кредитное учреждение.

Доверие и опыт должны иметь большое значение при принятии решения о профессиональном ипотечном кредитовании. Если вы не знаете, с чего начать поиск кредитного специалиста, спросите совета у друзей, семьи и других финансовых специалистов. Ваш бухгалтер, специалист по финансовому планированию или агент по недвижимости может порекомендовать знающих и надежных кредиторов.

COVID-19 и жилищная ипотечная помощь

Какая ипотечная помощь предоставляется жителям Нью-Джерси?

28 марта 2020 года губернатор Мерфи объявил, что финансовые учреждения предоставят отказ от ипотечного кредита и финансовую защиту для жителей Нью-Джерси, столкнувшихся с экономическими трудностями в результате COVID-19.Участвуют более 150 других федеральных и государственных банков, кредитных союзов и обслуживающих организаций. В соответствии с программой жители Нью-Джерси, испытывающие финансовые трудности из-за COVID-19, могут иметь право на вышеуказанную помощь.

Что такое терпение?

Терпение — это когда ваш ипотечный обслуживающий персонал или кредитор позволяет вам приостановить (приостановить) или уменьшить выплаты по ипотеке на ограниченный период времени, пока вы восстанавливаете свое финансовое положение. Закон CARES предоставляет многим домовладельцам право полностью приостановить выплаты по ипотеке на определенный период времени.Терпение не означает, что ваши платежи прощены или аннулированы. Вы по-прежнему обязаны возвращать любые пропущенные или сокращенные платежи в будущем, которые в большинстве случаев могут быть возвращены со временем. По окончании отсрочки ваш сервисный агент свяжется с вами по поводу того, как будут возмещены пропущенные платежи. Могут быть доступны разные программы.

Как долго продлится терпение?